公司CRIC研究 2023-06-02 09:32:49 來源:丁祖昱評樓市

??2023年5月,南京、廈門、杭州等多個核心城市持續進行土地集中出讓,但市場仍維持“整體冷淡、局部火熱”的狀態。

??從房企來看,2023年前5月投資百強房企新增貨值、總價和建面不僅與2022年同期相比均呈現下降趨勢,且甚至不足2021年同期的三成。

??在這其中,僅10強和百強門檻值同比提升,其余各梯隊門檻值均同比下降,且降幅在15%以上。

??結合5月銷售情況來看,房企銷售承壓,多數房企沒有新增供應是其中一大問題。

??銷售越是低迷的房企,其投資也更加收緊,導致新增貨值持續高度集中于頭部房企,長此以往企業之間的分化將更加懸殊。

??2023年5月,杭州、南京、成都、濟南、福州、無錫等多個城市進行了集中土拍,但受“少而精”供地策略的影響,5月全國土地市場成交規模仍在歷史低位。

??CRIC數據顯示,5月份土地供應量6685萬平方米,與2022年同期相比下降約37%。

??土地成交方面,全國300城經營性土地總成交建筑面積為5022萬平方米,與2022年同期相比下降了21%,降幅較4月份有所縮小,成交總價繼續維持在年內高位。

??市場熱度方面,北京、廈門、南京、杭州、成都等市均在5月內舉行了土拍,得益于市場信心的提振,大多數城市優質地塊的土拍熱度均得以延續,典型如北京兩宗地全部搖號成交,廈門、南京的平均溢價率也都達到了9%以上。但是對于位置一般的遠郊地塊而言,底價成交依舊常見,且由于5月內素質一般地塊占比有所增加,整體平均溢價率指標也出現了小幅回落。

??從房企來看,在“整體冷淡,局部火熱”的狀態下,企業分化加劇。

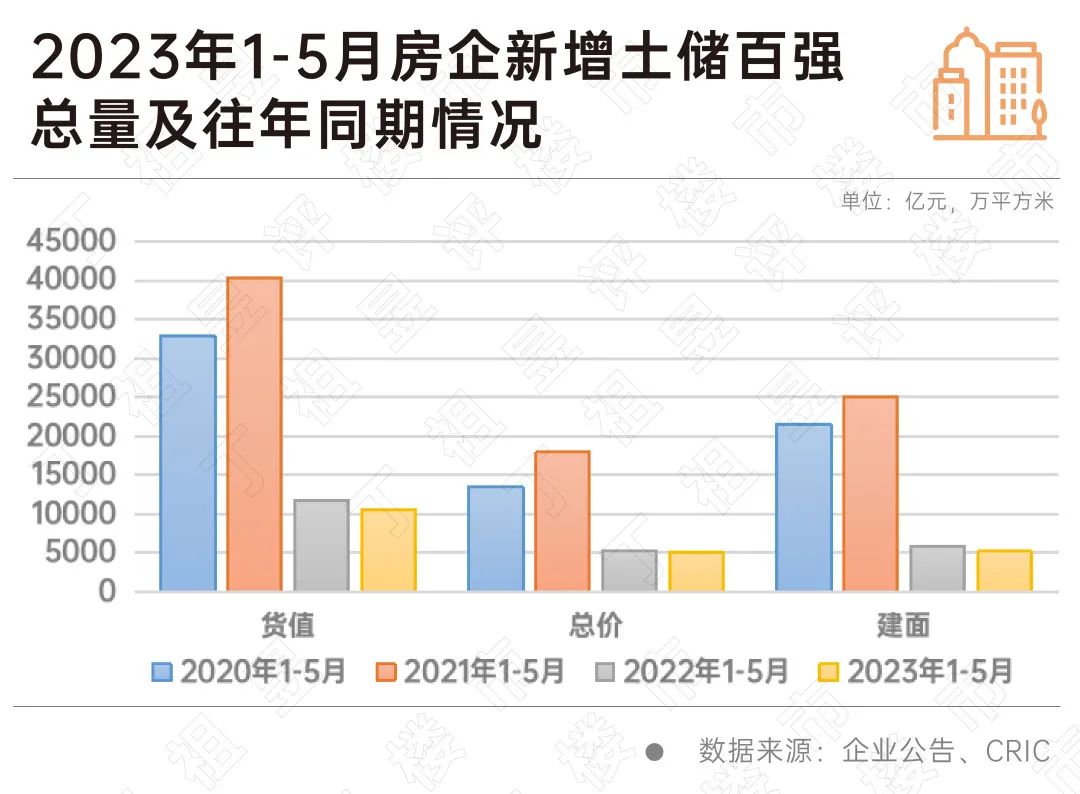

??整體來看,房企投資依舊低迷。2023年1-5月新增貨值、總價和建面百強的總額分別為10620億元、5129億元和5197萬平方米,不僅與2022年同期相比均呈現下降趨勢,且甚至不足2021年同期的三成,投資萎縮程度可見一斑。

??從新增貨值百強的梯隊門檻來看,2023年1-5月百強房企新增貨值、總價和建面的百強門檻值分別為34.4億元、12.6億元和23.7萬平方米,同比增長幅度分別為9%,19%和5%。

??分梯隊來看,僅10強和100強門檻值同比提升,漲幅分別為2%和9%,其余各梯隊門檻值均同比下降。其中降幅最高的是30強門檻,降幅達20%。

??不僅如此,投資分化也進一步凸顯,新增貨值10強的總貨值為4393億元,是后50強總貨值的兩倍。

??結合新增土儲與銷售情況來看,截止5月末,銷售百強房企的新增貨值總額達到6465億元。各梯隊分化加劇,隨著房企銷售梯隊的下降,新增土儲的占比也持續減少。

??TOP10房企新增貨值占百強總量最高,達62%,較2022年同期大幅提升13個百分點。且明顯與其他梯隊房企拉開較大差距。TOP11-20房企新增貨值占百強總量的15%,較2022年同期下降3個百分點,TOP21-30房企新增貨值占百強總量9%,較2022年同期提升5個百分點,后50強房企新增貨值僅占6%,與去年同期相比明顯減少了16個百分點。

??從企業銷售門檻值的變化來看,TOP10房企不僅新增貨值占百強總量最高,前5月的銷售情況也更好。2023年1-5月TOP10房企的銷售操盤金額門檻同比顯著增長33.6%至746.5億元,同樣明顯與其他梯隊房企拉開差距。

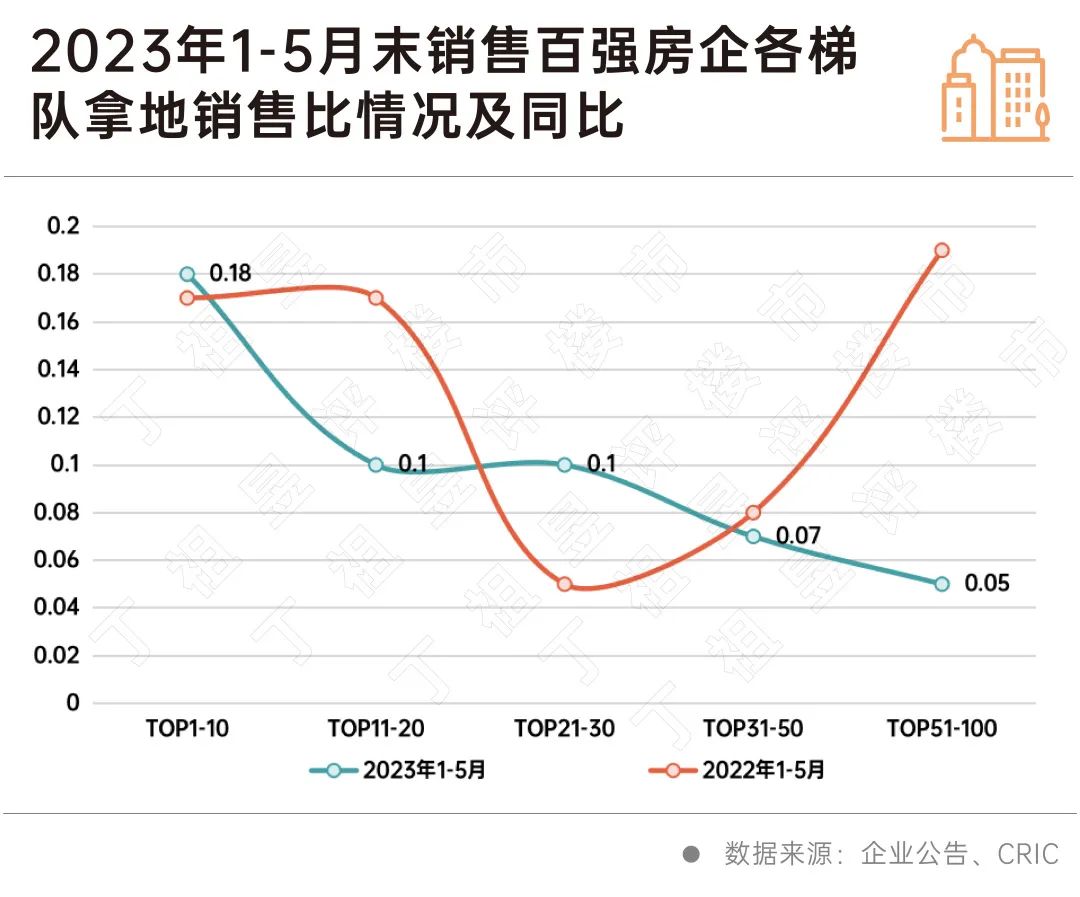

??銷售低迷對于房企投資的制約,從各梯隊的拿地銷售比也得以展現。截止5月末,百強房企的拿地銷售比為0.12,同比減少0.03。分梯隊來看僅有10強房企保持了0.18左右的拿地銷售比,隨后11-20強、21-30強房企的拿地銷售比均在0.1左右,31-50強、后50強的拿地銷售比則分別僅有0.07和0.05。

??可見銷售越是低迷的房企,其投資也更加收緊,導致新增貨值持續高度集中于頭部房企,長此以往企業之間的分化將更加懸殊。

??從單月房企拿地金額來看,5月份核心城市土地市場依舊維持火熱態勢。

??其中,華潤、招商拿地超過百億,且幾乎投資均分布在二線城市。

??這兩家企業近三個月拿地始終保持在拿地金額TOP10,其中華潤前五月拿地金額近490億元,2023年月均拿地金額較2022年月均增長10%,1-5月拿地銷售0.34,遠高于行業平均。由此可見當前市場投資主導依舊是頭部房企

??民企方面,拿地金額TOP20中,央國企占到17個,僅龍湖、濱江、偉星三家民企。

??從多幅熱點地塊民企參與度提升來看,一方面是優質地塊依舊僧多粥少、競爭激烈,另一方面民企投資積極性正在回升。但總體而言,無論是參拍房企數量和最終成交結果來看,依舊是“老面孔”的央國企居多。

??總體來看,進入5月后,整體市場銷售不斷走弱,此前“小陽春”需求釋放殆盡,房企現金流并未得到明顯改善,投資策略也是選擇收斂、聚焦核心城市。

??因此,未來土地市場仍將延續近期“局部火熱、整體偏冷”的格局。核心城市核心地塊依舊會“僧多粥少”,甚至部分城市外圍區域也會因“擠壓效應”產生封頂、搖號地塊,競爭進一步加劇。

??但對于大部分三四線城市,尤其是長三角和粵港澳之外的低能級城市,短期熱度難見起色,底價成交是常態。

??就拿地企業而言,未來參與投資的主體仍會以“老面孔”為主,頭部的央國企以及部分地方民企參與是主力軍。

央行行長潘功勝:穩妥化解大型房企債券違約風險

2023-10-23一視同仁支持房地產企業合理融資需求,保持房地產融資平穩。土拍規則生變,或重回價高者得?

2023-10-20土拍規則調整順應市場變化,4城取消地價限制。最高發放3萬元!鄭州高新區發布多子女家庭購房補貼辦法

2023-10-20二孩家庭給予一次性2萬元/套的購房補貼;三孩家庭給予一次性3萬元/套的購房補貼。9月份鄭州商品房銷售8608套,銷售均價12304元/平方米

2023-10-20其中商品住宅銷售4961套,銷售面積60.02萬平方米,銷售均價11513元/平方米。9月房價:下跌態勢有所遏制,一線城市回穩趨勢明顯

2023-10-19政策效應開始顯現。南京出臺存量房交易資金監管新政

2023-10-19進一步激發存量房市場活力,保障存量房交易資金安全,維護買賣雙方合法權益。上海優化住房公積金個人住房貸款套數認定標準

2023-10-19明確了首套住房和第二套改善型住房的認定。國家統計局:房地產實現高質量、可持續發展仍然有堅實的支撐

2023-10-18房地產的調整是有利于房地產向高質量發展方向轉型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中國城市住房價格288指數

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數 | 環比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |