市場 2024-08-09 08:57:19 來源:丁祖昱評樓市

??房地產行業一直以來有兩個傳統旺季,每年三四月份“小陽春”以及“金九銀十”,除此之外,年中和年終也是各大房企的營銷沖刺時段。

??在這些時段的中間,每年1-2月份都是全年銷量最低的時段,與此同時,每年的7-8月份也因為在年中沖刺和“金九銀十”中間而相對冷淡。

??剛剛過去的7月,重點城市供應規模穩步回落,但相較前兩年,今年7月較6月環比下降24%,降幅所有收窄。

??進入8月,據CRIC調研,27個重點城市預計新增商品住宅供應面積環比下降7%,同比下降35%。但部分熱點城市供應保持增長,其中北京集中放量,預計8月供應量將達到49萬平方米,絕對量為年內次高。

??從目前市場環境來看,整體市場較弱,僅北京、上海、成都、杭州等核心一二線城市去化率均在3成以上,但新政對市場提振效果正在遞減。

??在這背景下,8月雖仍為傳統淡季,但月末臨近“金九”節點,部分房企開始加快取證步伐提前搶占“金九”市場。

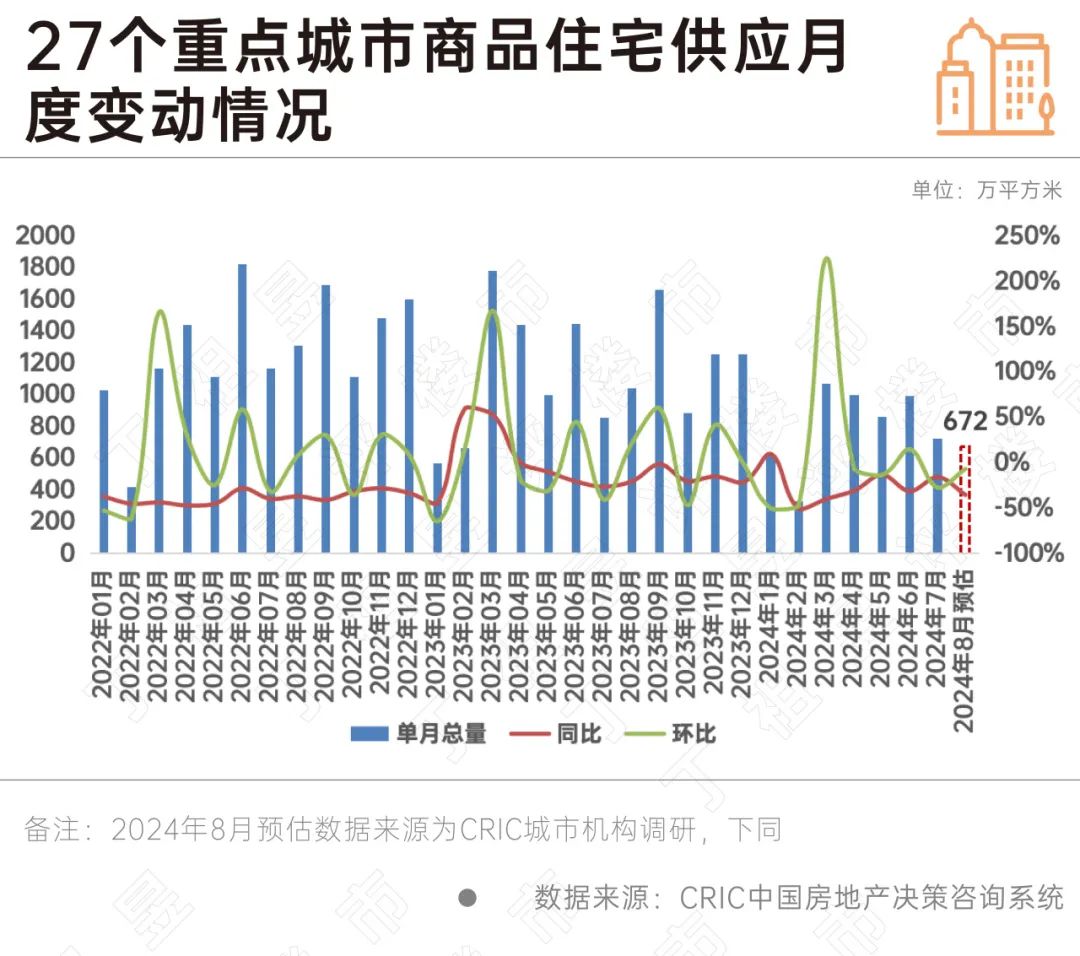

??CRIC調研數據顯示,2024年8月重點27個城市預計新增商品住宅供應面積672萬平方米,環比下降7%,同比下降35%,絕對量顯著不及二季度月均,與一季度月均674萬平方米基本持平。

??每年的7、8兩月,因為6月年中沖刺剛過,后面還有“金九銀十”傳統旺季,因此企業推盤積極性一直不高,除1-2月春節小長假期間之外,7-8月份供應一直相對較低。

??歷年來看,2019年至今,7月供應較6月降低30%左右,其中2023年降低最多達42%,2020年降低最低為12.4%,8月供應則在7月降低后的基礎上平均提高10%左右,絕對值不超過6月及3-4月“小陽春”高點。

??今年7月整體供應與前幾年相比,較6月環比下降降幅所有收窄,但8月預估供應在7月供應的基礎上再降7%。

??這一方面是因為7、8兩月本身就是傳統淡季,另外一方面也是由于今年整體市場壓力較大,去化不理想,房企普遍采取“提質減量”策略。

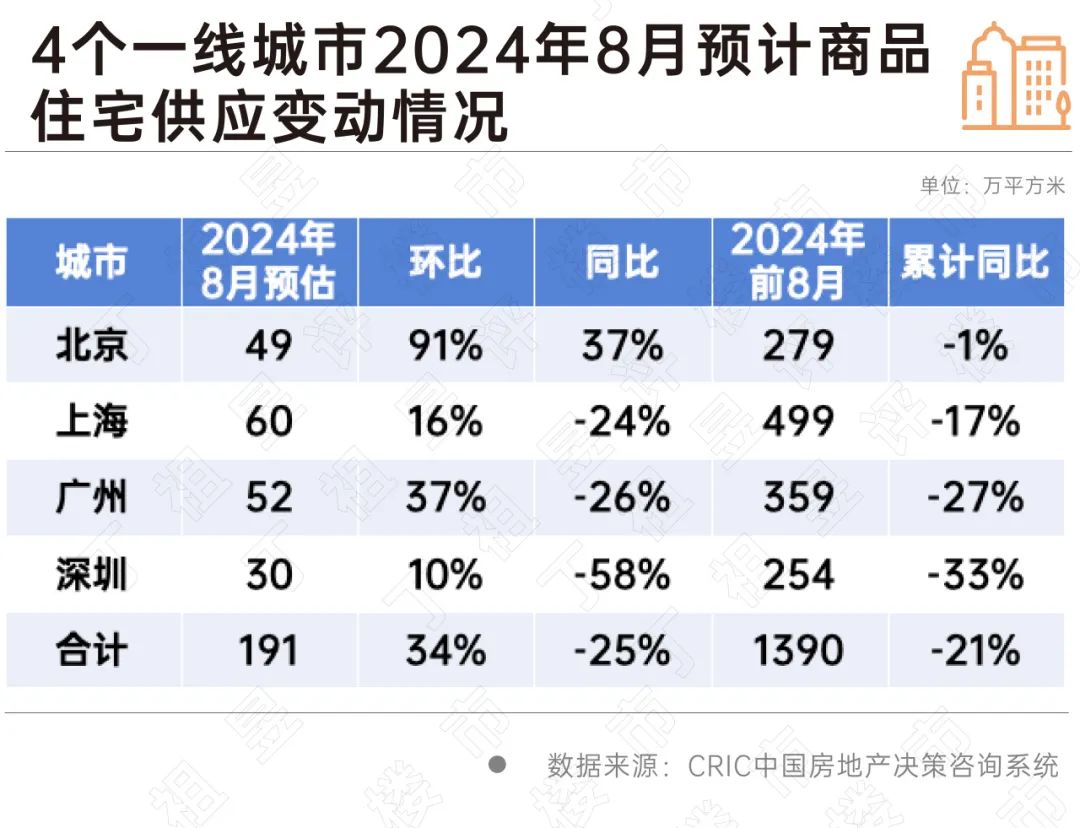

??在整體市場供應減量的同時,部分城市8月供應量明顯提升,其中4個一線城市全部供應環比正增。

??CRIC調研數據顯示,2024年8月4個一線城市預估供應191萬平方米,環比增長34%,同比減少25%。

??其中北京集中放量,預計8月供應量將達到49萬平方米,環比增長91%,同比增長37%,絕對量為年內次高,預期將有4600余套房源入市,累計同比甚至基本與去年同期持平。

??廣州預計8月供應量達52萬平方米,環比增長37%,同比減少26%,為4個一線城市中供應量環比增長第二高的城市。同時上海、深圳也同樣保持環比供應漲幅10%以上。

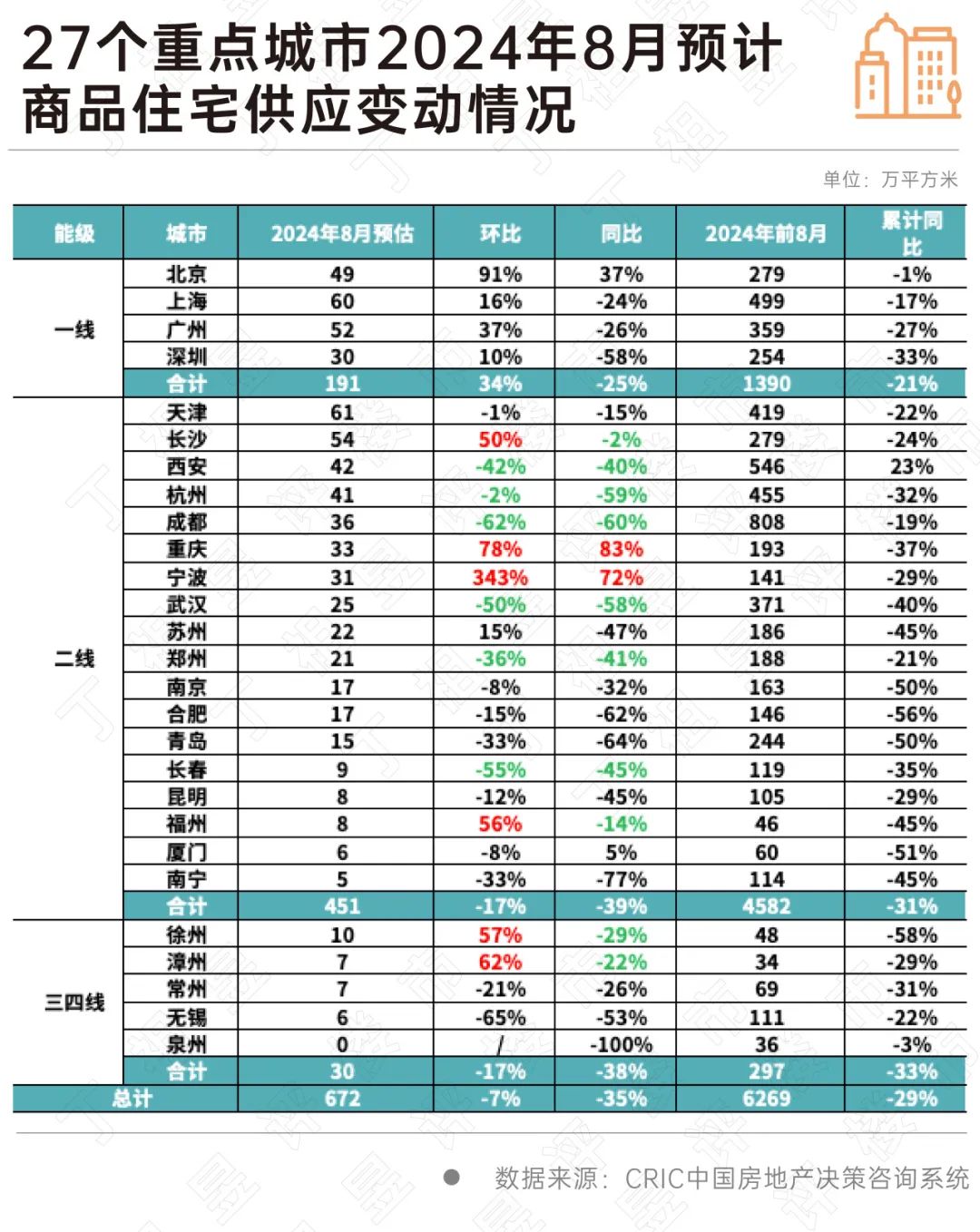

??除了一線城市之外,二三線中也有部分供應量較高的城市。

??整體來看,二三線供應穩中有降,環比降幅均為17%,分化持續加劇。絕對量來看,天津、長沙單月供應量突破50萬平方米,其中長沙環比增長也高達50%。同環比來看,重慶、寧波8月供應量同環比都超70%以上。

??一方面是因為部分城市7月基數較低,因此出現較高增長,另外一方面也是因為,8月雖仍為傳統淡季,但月末臨近金九節點,部分房企正在加快取證步伐。

??具體到供應結構來看,27個重點城市剛需、改善、高端占比結構為41%、45%和14%,呈現出以改善、剛需為主,高端為輔的供應結構。

??其中長春、深圳、重慶、北京、徐州、寧波、鄭州、南京、昆明、武漢、西安等城市剛需產品供應占比都在50%以上,事實上長春、重慶、徐州、鄭州、昆明、武漢等城市當前主要以剛需客為成交主力,房企推盤偏好剛需產品也迎合主流需求。

??廈門、漳州、青島、杭州、上海、南寧依舊以改善作為供應主力,占比均在7成以上。同時福州、合肥、無錫高端產品占比顯著上升,達到60%、42%和40%。

??進一步從各項目區域分布來看,重點城市主城、近郊、遠郊占比結構為57%、29%和14%,本月供應重心仍集中在主城區,近郊次之,遠郊最少。廈門、漳州、昆明、福州、合肥、南寧、重慶、鄭州、武漢、上海、西安、杭州等主城占比均在7成以上。而北京、長沙、寧波、常州、天津則以近郊項目為主,占比均在5成及以上。

??綜合供應結構和區位分布可以發現,上海、杭州、成都等城市主城改善供應占比顯著上升。

??究其緣由,主要還是因為當前不同城市仍然呈現出顯著的分化行情,在“提質減量”“以銷定產”的供應邏輯下,這些城市核心區位中高端市場表現更堅韌。

??如上海,2024年以來上海豪宅熱銷新聞持續“刷屏”:2024年3月28日中海·順昌玖里項目開盤,銷售額達到196.53億元,創下全國商品房單次開盤最高銷售額紀錄;4月18日新鴻基濱江凱旋門開盤,212套房源當天全部售罄,攬金70.27億元;4月21日融創外灘壹號院二期開盤,當日售罄,銷售額達99.97億元……

??我們認為當前基本面較強的城市中心區高端產品仍顯現出一定的韌性。但也需要注意的是高端產品受供應端影響比較大,當前部分城市高端住宅成交已出現明顯的“疲軟”現象,后續產品競爭也會進一步加劇。

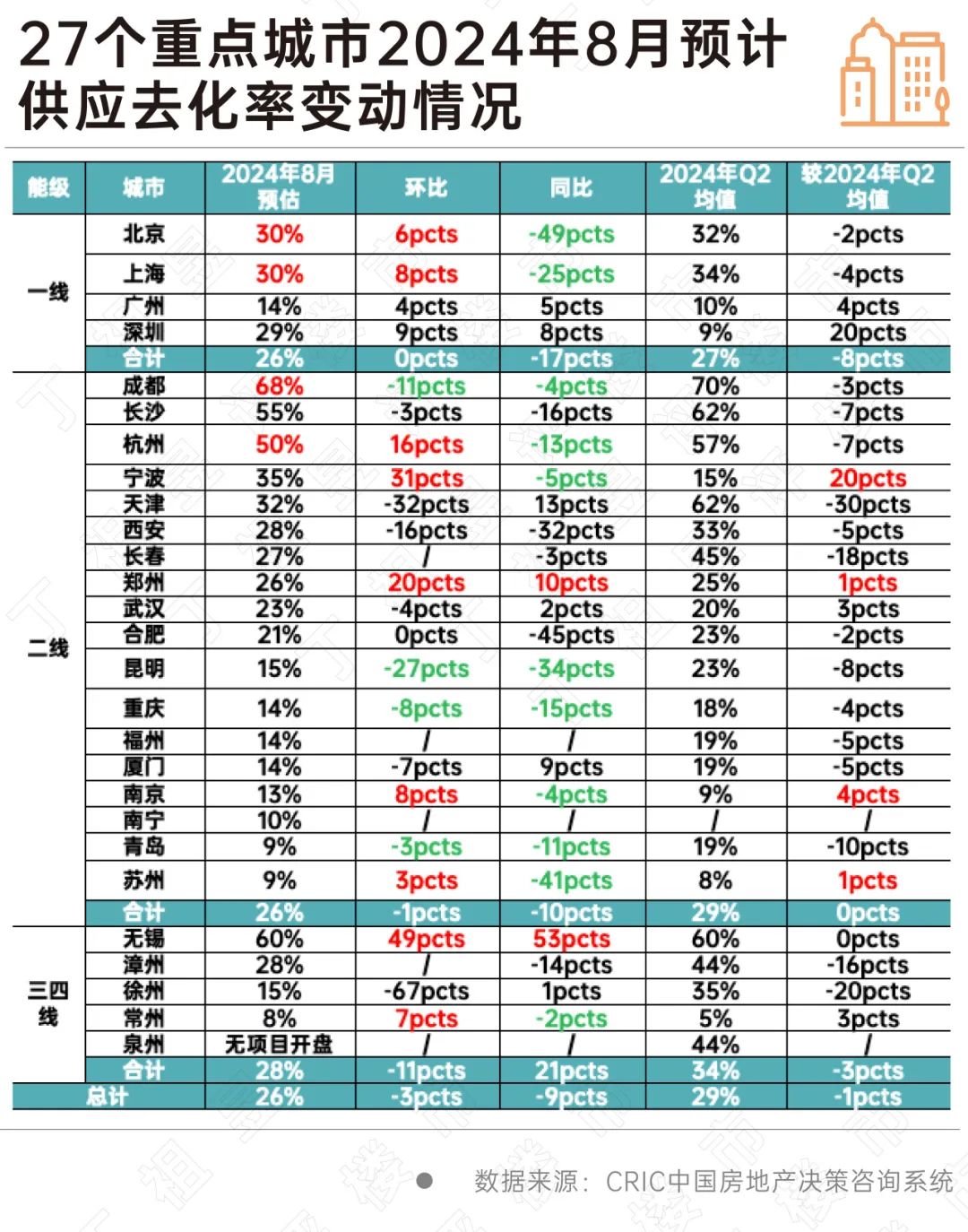

??我們結合不同城市8月推盤所處區域,依據2024年以來各區域板塊歷史去化情況進行合理預估,2024年8月預期去化率為26%,環比下降3個百分點,同比下降9個百分點,與2024年二季度市場熱度基本持平。不同城市分化行情預期還將延續,大體可以分為以下幾類典型城市:

??第一類以北京、上海、成都、杭州等核心一二線城市去化率均在3成以上。北京、上海、杭州等新政對市場提振效果遞減,7月來訪、認購均有了不同程度回落,不過得益于供應小幅放量且結構改善,整體去化率環比持增,同比尚不及去年同期。而成都雖然當前去化率仍處高位,但是同環比齊跌,已顯著低于一季度均值,增長動力略顯不足。

??第二類為寧波、鄭州、南京、蘇州、無錫等或因供應放量或供給結構持續優化,市場有望低位復蘇,環比持增,好于二季度月均。其中鄭州、無錫同環比齊增,漲幅顯著,主要源于供應提質縮量,以無錫為例,8月僅3盤供應,且以主城區改善高端為主,客觀上拉升了市場熱度。寧波則主要源于供應階段性放量,同環比齊增,預期整體成交熱度也有望低位回升。

??第三類為剛需主導型城市,諸如昆明、青島、重慶等,或因供需錯配、或因二手房低價分流影響,去化率或將延續同環比齊跌。青島本月加強了改善產品供應占比,但因個盤區位問題,對去化率并無明顯改善,而重慶、昆明本月仍以主城區剛需項目供應為主,不過二手房因總價低、選擇面寬而備受剛需客群青睞,持續分流剛需客群,也使得兩城8月預期去化率低于15%。事實上,對于這類市場而言,除非房企能加強營銷力度,以低價吸引客戶,否則整體成交實則難有亮眼表現。

??總體來看,8月供應量穩步回落,以主城區剛需、改善為主,供給結構持續優化。

??短期一線和部分二線市場熱度仍有止跌企穩跡象,而對絕大多數弱二三線城市而言,去化率受供給結構、房企讓利程度等影響越發顯著。當前市場改善盤去化顯著好于剛需盤,但項目間分化還將持續加劇。

買房收租,這6個城市租金回報率最高

2024-08-07租房收益跑贏銀行存款利息。2024年第二季度房地產開發企業信用狀況報告發布

2024-08-05房企不良信用信息數量同環比均增,債務違約情況有所好轉。新型城鎮化戰略五年行動計劃發布:4項重大行動、19項重點任務

2024-08-01常住人口城鎮化率提升至接近70%。鄭州取消新建商品住房銷售價格指導

2024-08-01隨著房地產市場環境的變化,取消新房價格指導,是促進房地產市場平穩健康發展的重要舉措。10月1日起,北京住房租金將納入監管

2024-08-01單次收取租金數額超過3個月的,租金按照合同約定的租金支付時間、金額存入用于租金監管的賬戶。關于下半年房地產工作,高層會議定調了

2024-07-31落實新政,支持收儲,做好保交房工作。2024年1—6月全國新開工改造城鎮老舊小區3.3萬個

2024-07-31分地區看,江蘇、遼寧、山東、河北、江西、浙江、青海、重慶、貴州、湖南等10個地區開工率超過70%。廣東省住建廳:有序推進收購已建成存量商品房用作保障性住房相關工作

2024-07-30全面把握收購已建成存量商品房用作保障性住房政策,堅持以需定購、自主決策,堅持規范實施、防范風險,用好金融支持政策。

- 08:59

- 08:57

- 08:50

- 2024-08-08 10:38:40

- 2024-08-08 10:35:56

- 2024-08-08 10:29:12

- 2024-08-08 10:16:18

- 2024-08-08 10:13:08

- 2024-08-08 09:59:09

- 2024-08-08 09:38:31

- 2024-08-08 09:33:47

- 2024-08-08 09:25:47

- 2024-08-08 09:22:26

- 2024-08-08 09:20:24

- 2024-08-08 09:19:25

中國城市住房價格288指數

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數 | 環比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |