- 城市:全國

- 發布時間:2015-09-30

- 報告類型:企業監測分析

- 發布機構:克而瑞

??今年初,長實與和黃重組后,拆分成長和、長地兩家公司,并將注冊地的由香港遷往了開曼島和百慕大群島;一時間輿論沸騰,呼吁“別讓李嘉誠跑了”。 很快李嘉誠發文回應,自己只是一個商人,不偏不倚的做生意,并不存在“逃跑”這一說。

??近年來撤出內地抄底歐洲是出于資產收益率的考慮

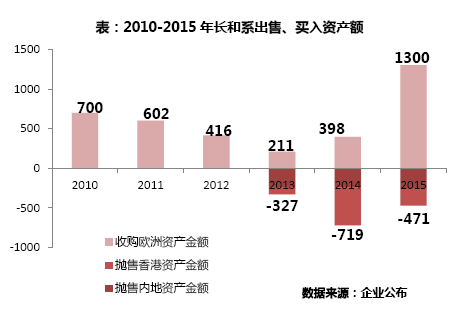

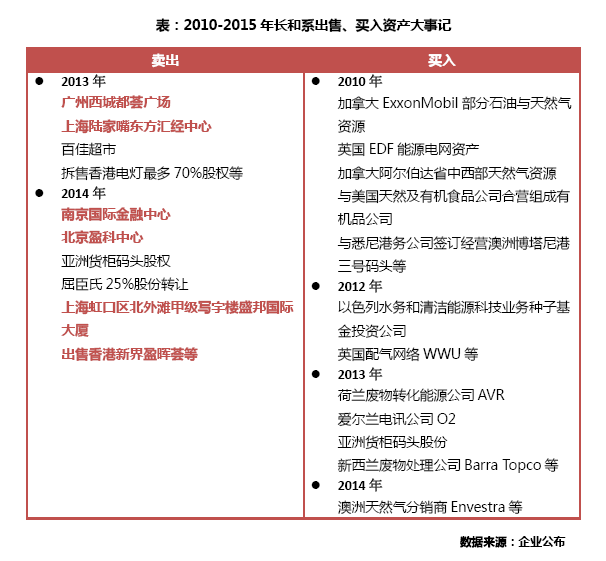

??早在2010年李氏家族就已經開始購買歐洲資產,至今總金額達到3627億港元,投資行業可粗略劃分為:電信、基礎設施建設、能源行業和港口 等;而從2013年開始至今,李氏家族大規模拋售中國資產,總金額達1517億港元,其中內地與香港資產占比分別為48.2%和51.8%。這主要是因 為,內地房地產行業的利潤率持續下滑,資產收益率下降以及人民幣貶值的預期。

??沒有任何一個行業能長久保持穩定的高利潤率,房地產行業也是。細數李氏家族變賣的“家當”,多以內地房地產項目為主,其中,不乏“北上廣”等有 地標性質的商業、辦公樓;而在海外購買的資產包括基建、電訊、能源等行業;不難嗅出與內地房地產競爭激烈、利潤下滑的現狀相比,抄底歐洲其他行業對李嘉誠 更有誘惑力。

??重組后如何撬動內地市場是關鍵

??那么,即使頻繁的出售房地產項目,李嘉誠就真的“絕跡”于中國地產“江湖”嗎?

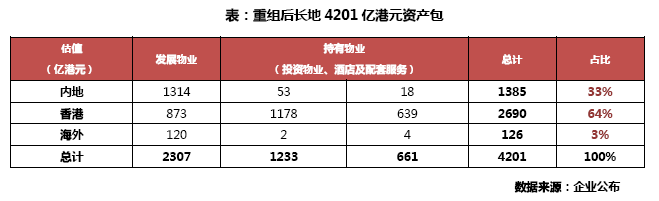

??重組拆分后,長和系原有的地產業務全部注入長地集團,從5月份公布的投資簡報上來看,房地產的物業估值達4201億港元(約合3400億人民幣),處于港資房企之首。這一數字足以說明,房地產仍是李氏家族很大一塊資產。與其渲染“賣掉”的資產,不如來探討,長地是否仍是李超人的“搖錢樹”?未來將何去何從?

??4201億存貨估值中,內地以開發物業為主,香港以持有物業為主

??內地資產包開發物業估值1314億港元,占比高達95%,待銷售建筑面積為1970萬平方米;而持有型物業因為從2013年開始被大量拋售,估 值僅剩71億港元,占比5%。香港資產包持有物業總估值1817億港元,占比68%,主要包括寫字樓、零售和工業物業、車位及酒店等租賃。而從2012年 到2014年,長實和和黃持有物業出租率達95%以上。

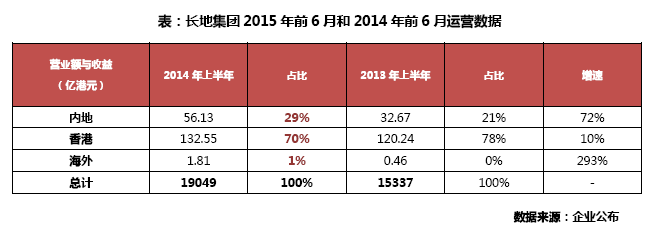

??2015年前6月和2014年前6月運營數據顯示,香港地區收益貢獻率都在70%以上

??對比長地2013年和2014年上半年營業額與收益,不難發現香港地區始終占大頭,兩年均超70%,而內地與其他地區占比總和未超30%;各區域營業額增速上,以新加坡為代表的海外地區,因為基數小增速最快。

??值得注意的是,2014年上半年內地房地產的營業額與收益占比同比上升了8個百分點,這表明,李氏家族的撤出,并沒有降低內地市場對于長地的重要性。

??資產質量優良,但運營模式上還需要下功夫

??對于長地來說,內地資產的規模仍不算小,資產質量優良。關鍵還是如何找到切實的運營模式,提升在內地的競爭實力。

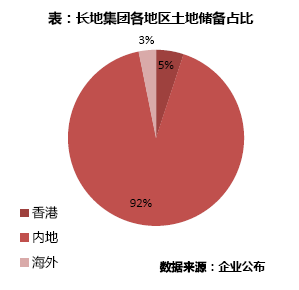

??土地儲備方面,以競爭激烈的二線城市為主

??當前,長地集團土地儲備總額為1580萬平方米,香港為80萬平方米,內地為1450萬平方米,海外為50 萬平方米。其中,內地的布局以二線城市為主,物業面積為1970萬平方米,超過百萬平方米的城市有5個,其中成都195.6萬平方米、重慶440.16萬 平方米、廣州100.78萬平方米、東莞147.52萬平方米,大連126.11萬平方米,總計1017萬平方米,占比達51.3%;同時,在江門、佛 山、惠州、中山及深圳等地也有土地儲備。現有土儲結構來看,經濟、產業、人口發展中的二線城市占絕大部分,雖然潛在購房需求旺盛,但內地品牌房企聚集,地 緣競爭激烈,購房者理性;長地集團握有大量二線土儲,決定了未來內地市場仍有獲利空間,但要在競爭中脫穎而出,也需“真本領”。

??運營方面,持有物業增加企業收入多元化

??持續穩定的現金流是反映房企經營情況的關鍵指標,一方面,長地亟需加快開發物業的去化,幫助資金回流,降低企業財務成本。另一方面,長地擁有大量的持有物業是優勢, 通過出售或房產基金,使得企業收入多元化;李嘉誠通過大量拋售內地一線城市核心區域商業、辦公項目,迅速、高價套現;例如廣州的西城都會商業部分,出租率 低,出售后獲得4.93億港元;同樣上海東方匯經中心以71.6億,出售套現將有18.39億港元;同時,長地持有物業得益于香港資本市場對REITs的 開放,可實現企業輕資產化。

??開發模式方面,“慢動工、慢開發、慢銷售”模式無法延續

??通常中型體量的住宅項目從拿地到清盤,內地房企開發速度控制在2-3年,剩余存貨的滯銷,會增大企業的運營負擔,攤薄項目利潤。與內地房企追求 速度相悖,早期“慢”、拖長工期是長和系地產開發的關鍵詞。其中,廣州黃沙地塊為代表,從取得地塊到銷售,期間擱置11年;同樣的例子并不少見,上海古北 新區的御翠豪庭花費7年的時間;普陀真如副中心,土地2006年取得,全數開發完畢后,要等到2018年;而相比起囤地帶來巨額的土地升值受益,僅繳納 “九牛一毛”的土地閑置費。這種以一線重點城市作為依托,通過土地升值獲取巨大收益的模式已無法延續。因此,對于長地來說,改變原先的固有開發模式,適應新形勢環境,兼顧速度、利潤及風險才能夠贏得市場。

??即使李嘉誠投資重心變了,但長地作為房企,還需要下“硬功夫”!

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元