- 城市:全國

- 發布時間:2015-09-23

- 報告類型:企業監測分析

- 發布機構:克而瑞

??近期融信集團發出招股說明書,計劃在香港上市。作為又一家即將登陸資本市場的閩系房企,頗為市場關注。對此,我們將從企業銷售與布局、擴張與發展等多個角度深度解析融信集團。

??銷售與布局:深耕海西擴張長三角,銷售規模快速增長

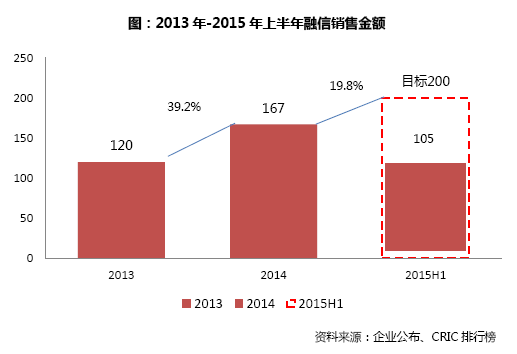

??與眾多閩系房企一樣,融信近年來發展迅猛,銷售規模快速增長。2014年融信以167億元的銷售額躥升至中國房地產企業排行榜第44位,2015年上半年更是以105億元繼續上升至30位,全年企業銷售目標200億。規模的快速增長可以說是融信開啟上市計劃的前提。

??融信在2010年以前都聚焦于福州市場,2010年首次走出福州進入漳州,2012年再下一城進入廈門。2013年融信由區域化發展向全國化進行擴張。在區域和城市選擇上,融信與旭輝、陽光城等閩系房企一樣,優先選擇了長三角,尤其是長三角擁有最佳市場支撐的上海和杭州。

??融信在城市布局上采取的是福建大本營深耕和少數一、二線核心城市重點發展的策略,截止2015年8月底,融信僅進入5個城市。選擇少數核心城市深耕有利于縮短管理半徑,降低運作成本,也有利于控制風險,對于快速擴張中的中小房企而言不失為良策。未來,隨著已進入城市的鞏固和持續深耕,不排除融信還將向北京、深圳等其他一、二線城市進行擴張。

??擴張與儲備:強擴張支撐快增長,城市聚焦加大未來擴張難度

??2013年到2014年初的強勢拿地是支撐企業銷售快速增長的有力基礎,CRIC數據統計顯示,企業近幾年 的新增土地儲備集中在該段時間。2013年房地產市場大熱,房企對未來市場持樂觀態度,紛紛借機補倉,融信也不例外,2013年斥資165.5億元新增土 地儲備約260萬方,其全年拿地銷售比為1.38。2014年1季度延續2013年的火熱,融信也繼續擴充土儲,僅1月份就耗資125.38億元新增 130萬方土地儲備。

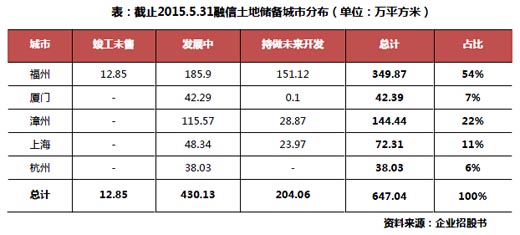

??截止2015年5月31日,融信共有34個處于不同開發階段的項目,其中16個位于福州,1個位于廈門,7個位于漳州,7個位于上海以及3個位 于杭州。其中,雖然漳州為三四線城市,但其經濟發展水平一直位于福州省前列,2014年其GDP僅次于泉州、福州和廈門,位列福建省第四。較強的經濟發展 水平、較充足的市場需求、較低的拿地成本等等因素吸引著融信進入漳州。

??目前融信的應占土地儲備面積近650萬平米,隨著融信的上市,其或將有進一步的拿地動作,但是在城市選擇將上,按照企業目前的 戰略,將繼續秉持深耕一二線重點城市及極具發展潛力三四線城市,然而這些城市基本都面臨著土地成本持續攀升、拿地難度持續加大的現實問題,未來融信或將進 一步加大合作拿地以及在“二手市場”收購拿地的比例。2013年融信進入上海就聯手綠地拿下多幅地塊,目前在融信的34個項目中有12個合營項目和1個非控制項目。

??執行與周轉:高周轉加速資金回流,周轉速度有待繼續提升

??強擴張的模式下,高周轉成為企業必然要做的事情,而閩系房企也一向以高周轉著稱,融信在這方面也提出了明確的要求。融信采取系統化的項目開發和管理程序,試圖通過項目周期內實施良好的標準化程序,加快資產周轉和提升經營效率。

??高周轉經營模式,可以有效緩解資金和財務壓力,在地價持續上漲和房價上漲放緩的時代,顯得更為重要。但是從實際數據來看,融信近年來大部分項目 從拿地到銷售的時間均在一年以上,而2014年初拿的兩個項目(融信雙杭城、融信杭州公館)的拿地到銷售時間則在17個月以上,開工到首次開盤的時間也超 過了130天的規劃。綜合來看,融信的周轉情況并沒有想象中來得快,未來還存在進一步提升的空間。

??營銷與盈利:土地成本攀升、強勢營銷推廣等多因素拉低利潤率

??1、土地成本攀升、低利潤項目結算拉低企業毛利率

??2012年融信營收12.91億元,到2014年融信實現營收40.99億元,三年在營收上實現了“大躍進”。但與此同時毛利率卻有所下 滑,2014年企業的毛利率27.81%,2015年前3月企業毛利率進一步下滑至25.89%。究其原因一方面是行業趨勢所致,土地成本不斷攀升,行業 的整體毛利率都在下降,融信也不能例外。另一方面,融信在福州的項目中還有部分安置房,隨著這些項目進入結算,企業毛利率也有所下滑。

??目前融信的營業收入來源還主要來自福州地區的項目,一般而言新進入城市的項目毛利率相對較低,隨著廈門、上海、杭州等新進入城市的項目進入結算,加上整體行業趨勢影響,企業毛利率短期內還是難以反彈。

??2、強勢推廣增強品牌效應促進銷售,進一步拉低凈利潤率

??從2013年開始融信的銷售、管理費用均呈現大幅增長,2013年銷售、管理費用同比增長77.13%,2014年同比增長71.15%,而銷 售、管理費用的大幅增長也直接影響了企業這兩年的凈利率,2014年企業的凈利率僅12.24%,同比減少了11.99個百分點。即便是在2015年一季 度企業營收下滑的情況下,銷售、管理費用率依然48.94%的增長。這主要是因為融信近年來擴張快速導致管理成本增加,與此同時在企業整體推廣和單個項目 的營銷力度融信都比較強勢。從2014年企業銷售及營銷成本來看,其中員工成本同比增長達75%,廣告費用同比增長達58%(占到了銷售費用的72%)。 從企業員工數量來看,融信雇員891名,其中376名為銷售及客戶服務人員,占到總員工人數的42.2%。

??資本與負債:負債率高企融資成本不低,上市后財務結構將優化

??高杠桿是閩系企業的代名詞,從招股書來看,融信的負債率也頗高。2014年融信的在手現金13.99億元,短期負債卻高達62.59億元,現金短債比僅0.22。2015年3月底,企業的短期負債增至114.49億元,現金短債比下降至0.14。一方面是企業財務杠桿持續加大所致,2014年融信的凈負債率1553.51%,另一方面跟企業的融資結構也不無關系。截至2015年3月,融信的債務中88.3%為信托及其他借款,一般而言信托貸款的年限都相對較短(大部分在2年以下)。不過值得注意是,信托融資占比如此之高,融信的平均借貸成本卻并沒有特別高,2015年3月底融信有息負債的平均借貸成本約為10.47%,雖然在品牌房企中并不算低,但是低于一般信托融資成本。

??如果成功上市,融信的資金狀況將得到明顯改善,融資渠道也將得以拓寬。首先,上市后權益的攤薄將會大幅降低企業負債率,企業現金流也將得到補充。其次上市后企業可以通過增發等手段再融資,改善融資結構,降低財務成本。目前上市公司紛紛發行公司債,發債規模高且成本低。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元