- 城市:全國

- 發布時間:2015-09-21

- 報告類型:企業監測分析

- 發布機構:克而瑞

??9月18日,停牌五個多月招商地產公布了《發行A股股份換股吸收合并招商局地產控股股份有限公司并向特定對象發行A股股份募集配套資金報告書》。

??通讀這份長達919頁的報告書可以看到,此次整合對于上市公司來說無異于一次重生。對此,我們將從資產價值、業務規劃和整合動因三方面進行解讀。

??一、資產價值:新增千萬方土地儲備,估值或近千億

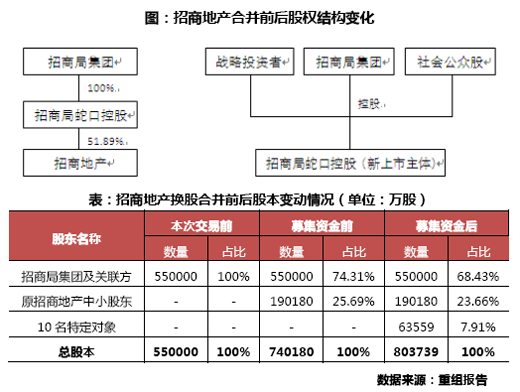

??根據整體上市方案,招商局蛇口控股作為新上市主體,擬發行A股股份以換股方式吸收合并招商地產。同時,擬采用鎖價方式向包括員工持股計劃在內的10名特定對象非公開發行A股募集配套資金,募資總金額不超過150億元,發行價23.6元。本次交易完成后,招商局蛇口總股本規模將達到80.37億股,按照23.6元/股的價格計算,總市值為1897億元。

??通過這次吸收合并,新的上市平臺(招商局蛇口)較原上市平臺(招商地產)規模實力增強,市值攀升。招商局蛇口價值將在招商地產市值基礎上,增加150億元的配套融資,再增加大量新增資源價值。新增的資源主要有原招商局蛇口的土地儲備、房產資源等。

??值得一提的是,原招商局蛇口的土地所有權(不含招商地產及其子公司)在今天的公告中首次被披露,截止2015年上半年,擁有的土地使用權共510.55萬平方米,其中已取得權屬證書的有133.27萬平方米,尚未取得權屬證書的有377.28萬平方米。按區域劃分,近90%分布在蛇口片區和前海片區,分別為221.49萬平方米和21.16萬平方米。

??從目前的物業形態看,前海自貿區是商辦區,蛇口自貿區的先導區內有大量的舊廠房改建、寫字樓出租和住宅物業,蛇口自貿區的蛇口、赤灣港區則基本是港口工業廠房。我們假設這兩大片區的平均容積率為2.5,依此估算,前海、蛇口片區土地所有權可帶來1131.55萬平方米的新增土地。

??不過,從土地屬性來看,目前大部分土地是工業類用地性質,需要轉性為住宅或商辦類用地才能開發。根據我們的分析發現,這些土地資產的靈活性相對較大,未來轉性可能性充足。一來,此前,招商局集團與前海管理局已達成協議,土地按照管理局意愿來開發,后續開發的屬性和用途也取決于前海管理局,法律障礙基本掃清;二來,自貿區的落地也引入了諸多政策支持。

??那么,基于土地轉性的前提,這部分土地未來的價值可觀。已知2014年至今,前海、蛇口片區通過招拍掛出讓的土地平均樓板價約19000元/平 方米,這部分地塊均位于片區內核心區域,由世界500強企業競得,未來作為總部辦公,因而價格相對較高,其中最低的是2014年5月騰訊所拿的南山區 T201-0081地塊,樓板價8138元/平方米。考慮到過去1年半成交地塊的特殊性,并站在片區全局角度進行考量,我們姑且假設前海、蛇口片區土地平 均樓面價為8000元/平方米。照此計算,1131.55萬平方米土地的未來價值為905.24億元。不過,目前前海蛇口自貿區房地產市場也存在一定的風險,供應激增現象明顯,商品房消化周期已攀升至30個月左右,土地消化周期也相對較長。

??新的招商局蛇口框架下,資產全面整合,除去原招商局蛇口上述豐富的土地資源外,招商地產也將其擁有的超過1265萬平方米土地儲備注入到新的組織結構中。另外,還有諸多其他門類資產,不一而足。比如,招商局蛇口有全新的郵輪全產業鏈業務,旨在打造船舶公司,并涉及碼頭和郵輪目的地開發項目,但此類業務風險度較高,容易受到國內外經濟環境及貨幣政策的影響。

??二、業務規劃:淡化房地產,重點發展蛇口產業園區

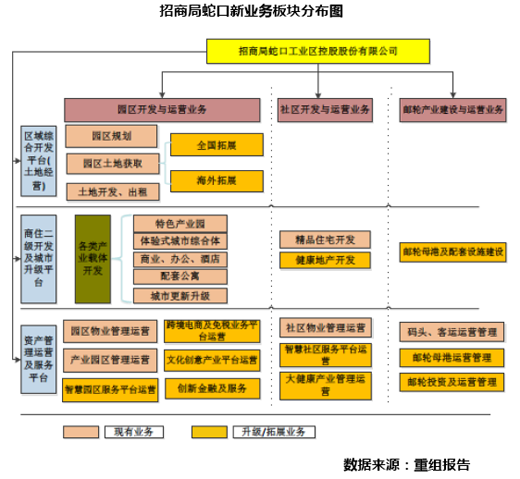

??招商地產原本是以“房地產開發和經營“為主業的上市公司,而根據重組后的招商局蛇口控股的組織架構,上市公司定位為“中國卓越的城市綜合開發和運營服務商”,三大主營業務包括“園區開發與運營業務、社區開發與運營業務、郵輪產業建設與運營業務”。從縱向角度來看,新的上市公司的業務在上下游均有延伸,涵蓋了區域綜合開發平臺——商住二級開發及城市升級平臺——資產管理運營及服務的全產業鏈。

??“房地產”三個字甚至未出現在主營業務中,而是被涵蓋在“社區開發與運營業務”中。

??而在對“社區開發與運營業務”的解釋中,房地產開發部分也被淡化,反而強調了招商地產原本并不突出的社區和物業管理概念,并表示將拓展“健康地產開發”、“健康產業管理運營”和“智慧社區服務平臺”,產品布局則將重點聚焦“精品住宅開發與社區運營、健康地產、海外置業等領域”。

??事實上,房地產開發業務是招商局蛇口控股有史以來收入的主要組成部分,對利潤貢獻也遠高于其他業務。

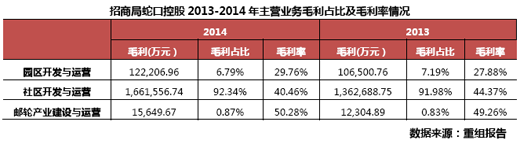

??2014年,招商局蛇口控股的房地產業務收入(即報告中的社區開發和運營,包括房地產開發和極少量的物業管理收入,其他業務尚未產生收入,下同)占比高達90.29%,另兩大主業園區開發與運營和郵輪產業建設與運營的占比則分別為9.03%和0.68%。

??盈利數據方面亦如此,房地產業務毛利率盡管有下降趨勢,但仍遠高于園區開發與運營業務。

??招商局蛇口控股對“房地產”概念的淡化,或許是想給投資者服下一顆“定心丸”:一方面是為了讓投資者更多地關注和了解新上市公司多元業務,展現出充足的想象空間;另一方面也有迎合資本市場對傳統房地產業務的看淡,和對自貿區、大健康等概念的追捧之意。

??但投資者可能產生的擔心也不無道理。重組后加入的新資產,也是招商局蛇口控股重點強調的產業園區運營回報周期長,短期內甚至拉低了原招商地產的盈利數據。

??根據報告中對重組前后盈利數據預設的對比,重組后的上市公司2015年上半年的ROE將從 10.79% 下降至7.5%,2014年則從18.74% 減少至17.08%。

??此外,原招商地產股東基本每股收益也將有所降低,原招商地產A股股東2014年度扣非前基本每股收益將降低0.52元/股,降低31.33%,扣非后基本每股收益將降低0.63元/股,降低36.84%。

??對此,報告中的解釋是,“招商局蛇口控股非上市的主要資產為蛇口、前海及太子灣的土地資源,盈利還有待于開發后釋放,而釋放需要一定開發周期才能完成。兩家公司合并后,隨著兩家公司協同優勢顯現,尤其是相關土地資源逐步完成開發釋放效益,合并后公司的盈利能力將快速提升,股東每股收益將逐步增厚”。

??但并非所有投資者都會將目光放在公司的長期發展上,并且重組后盈利數據被拉低,以及短期內看不到快速提升或將是不爭的事實。

??正因如此,招商局集團還推出了員工持股計劃,并承諾若招商局蛇口控股上市之日起的3個交易日內收盤價低于換股吸收合并的發行價格,本集團將在投入累計不超過人民幣30億元的資金,以加強投資者信心。

??三、整合原因:錯過房地產黃金時期,借力母公司發展產業

??事實上,從整個重組方案來看,招商系整合的內容和市場此前的預期并不完全一致。

??方案出臺前,市場的判斷普遍為,招商局集團將旗下所有的房地產開發業務和土地儲備整合后裝入招商地產中,增加布局,降低土地成本,進而加強招商地產在房地產開發領域的競爭力,突破發展瓶頸。

??整合方案中透露出的訊息,是招商地產原有的房地產開發業務,僅是新上市公司豐富繁多業務類型中的一種。但從財務數據卻可以看出,在短期內,這部分原有業務承擔著支撐上市公司短期內營收和利潤增長的重任,重組后的上市公司ROE和每股收益等數據將被攤薄。

??在大部分房企今年不斷細化和梳理旗下業務類型計劃分拆的大背景下,招商系的整合似乎與行業趨勢相背離。我們認為,出現這樣的情況主要有三大原因:

??1)從央企改革的宏觀層面來看,國資委要求央企確立在國民經濟運行中不同的市場定位和承擔的不同職能,國有資本在不同的行業中將實現有進有退。

??國資委旗下指定能從事房地產開發的央企共有16家,相比母公司主業建筑的中海,房地產業務發展勢頭強勁并已穩居第一陣營的保利,乃至布局一線定位高端的方興等頗具特色的“后起之秀”,招商地產盡管起步早,但在近幾年的發展中缺乏核心優勢,金字招牌正在“褪色”,急需確立自己在差異化領域的地位。

??重組后,招商系房地產板塊的職能和核心優勢更為清晰,即“發展路徑將緊跟國家自貿區發展規劃,并將前海蛇口自貿區的發展經驗逐步拓展至國內外。 對于自貿區內的建設,公司將在蛇口的產業基礎之上、自貿區政策紅利之下,尋求在科技服務、文化創意、港口經濟、郵輪產業等領域進行戰略性的突破發展。”

??這也為整個招商局集團利用新一輪經濟發展的機會,通過產業、港口、貿易等業務實現增長,起到了輔助作用。

??2)招商地產錯過了房地產行業的黃金發展期,如今要靠房地產開發業務實現突破已經十分困難,需要母公司的資源支持。

??2012年前,相比萬科、保利等,招商的發展速度已有“掉隊趨勢“。2012、2013年,在大部分房企都回歸一二線城市布局 時,招商地產卻繼續選擇了進軍三四線城市的布局策略,2013年所有新增土地儲備均位于二線和三四線城市,其中二線占75.6%,三四線占24.4%。這 也使得招商失去了最后一次擴大規模的機會。2012-2014年,招商地產的銷售金額從363億元增加至510億元,每年增速不到20%。

??如今,城市和區域間的分化現象更為明顯,三四線城市的市場風險也已被認識。部分三四線城市的項目不僅因供遠大于求而銷售困難,還影響了房企的盈 利水平。招商地產2014年年報顯示,全年營業收入438.6億元,同比增長33.2%;但同時,42.6億元的凈利潤相比2013年卻僅增長了 1.7%,凈利率從12.9%下滑至9.8%。

??未來,宏觀經濟背景的變化使得的房地產市場環境還將繼續惡化,依靠簡單粗放、標準化模式就能賺錢的時機已過。如果招商地產想像萬科、保利、中海等一樣發揮規模效應,將要耗費更大的成本代價;且從追求規模轉變為追求盈利也是如今房企的共識。對于招商地產來說,能夠利用母公司資源,通過拉長產業鏈和內部相互協同,將是最佳出路。

??3)傳統的房地產開發業務不被看好,而產業園區開發等業務回報周期雖長,但長期來看更具成長性,成為新的盈利增長點。

??對于整個招商局蛇口控股來說,房地產開發業務盡管占了營收大半,但盈利水平卻呈下降趨勢。招商局蛇口控股對公司凈利率、毛利率逐年下降趨勢的解釋為,“受房地產行業整體下滑的影響,社區開發與經營業務(即房地產)銷售毛利逐步下降所致“。

??相較之下,招商局蛇口控股卻對產業園區業務抱有較高期望。2014年,公司產業園區業務的毛利率為29.76%,房地產業務為毛利率 40.46%。在盈利預測中,公司對2015-2017年產業園區業務的毛利率預估分別為52.70%、55.41%和69.85%,逐年上升;對房地產 業務的毛利率預估則分別為33.14%、 28.89%和30.30%,總體呈下降趨勢。

??事實上,產業地產盡管回報周期更長,但目前被看做是房企頗具拓展潛力的新方向,包括萬科、綠地等龍頭房企,以及陽光城等新晉中型房企,均對該領域進行了摸索。

??而專注產業地產的房企,以被招商局蛇口控股列為競爭對標房企的華夏幸福為例,其2015年上半年的30.3億元,同比增長31.7%;加權平均凈資產收益率為26.36%,相比去年同期提升了5.52個百分點,是萬科5.41%的近五倍。

??華夏幸福的業績高增速,源于其在北京周邊縣城的產業布局和拓展,未來還將進一步受益于京津冀一體化。而作為蛇口自貿區的大地主,招商地產的優勢不言而喻,可以說想象空間更大。

??同時,根據整合后的招商局蛇口戰略調整,公司未來將實施輕重資產并舉的經營策略,通過“租售結合”以及創新金融產品如REITs等產品,處理分布于深圳蛇口地區、香港、上海、北京等地的存量物業,園區開發運營業務的毛利率水平將會有較大幅度的提升。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元