- 城市:全國

- 發布時間:2016-08-17

- 報告類型:市場報告

- 發布機構:克而瑞

??41城成交環比下滑24%,供應偏緊、觀望漸濃是主因

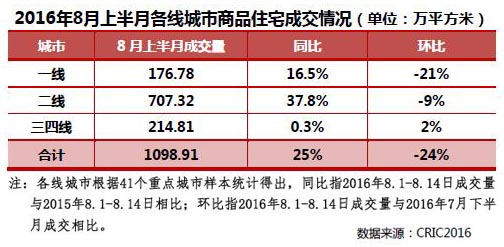

??根據我們對41個重點樣本城市的監測數據統計,從商品住宅成交面積環比來看,2016年8月上半月三四線重點城市商品住宅成交面積環比上漲2%;其后14個二線城市跌幅為9%;一線城市則跌幅較大,環比下跌21%。

??現象背后,主要有三個原因導致整體成交下滑:一,前期重點城市市場過于火熱,提前透支部分需求;二,7、8月傳統屬于銷售淡季,并且市場供應量偏緊;三,市場觀望情緒濃郁,主要來自房價過快上漲以及信貸政策收緊。

??需要指出的是,盡管二線城市市場處于前期沖高回落的調整期,但成交量絕對值仍普遍大幅高與去年同期,即使未來成交再進行調整,整體成交規模超過去年問題不大。

??蘇州“末班車”效應明顯,供應缺、信貸緊致廈門成交同環比銳減

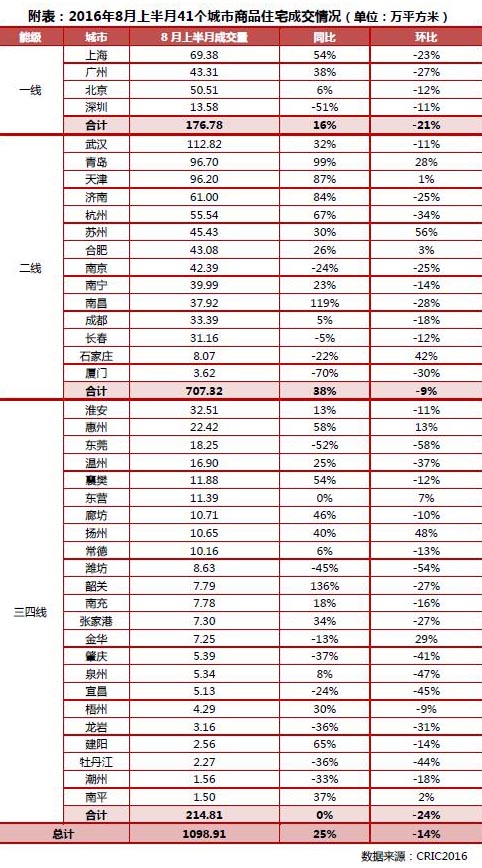

??8月上半月市場亮點仍聚焦二線城市,成交量漲跌不一,分化進一步加劇。一方面蘇州、合肥、青島、天津、市場持續火爆,成交同、環比皆上漲,其中青島8月第二周成交量創近一年周成交新高,蘇州成交45.53萬平方米,環比上漲56%,同比增加三成;另一方面,杭州、南京、濟南、廈門、長春、南昌等成交回落較快,環比跌幅都在30%左右,其中南京成交量同、環比皆下跌25%左右。

??廈門8月上半月成交量同環比分別下跌70%和30%,是二線城市中下滑幅度最大的城市。市場無房可賣以及信貸政策收緊是影響成交下滑的主因。根據CRIC數據顯示,截止7月,廈門供求比為0.2,庫存僅212萬平方米,同比下滑31%,消化周期為6.5個月,成交繼續縮量為大概率事件。

??蘇州、南京均在上周四出臺調控新政,從新政出臺后成交情況來看,南京目前沒有太大變化,主要是南京新政主要集中在供給側,在需求端調控較為溫和,對市場幾無影響;而蘇州則在新政出臺當天顯現“末班車”效應,8月11日成交量高達6.5萬平方米,創下今年以來日度成交新高,“限購”、“限貸”雙管齊下,對市場造成一定恐慌。整體來看,兩個城市政策收緊相較此前深圳、上海來說仍比較“寬松”,并且蘇州在經歷了長時間成交下跌后,成交量已經處在相對低谷,再繼續下跌可能性不大,而南京在地王預期的推動下,仍將會保持量穩價升的格局。

??綜上所述,8月上半月各城市市場相較于7月“平穩有余而亮點不足”,因城施策也使得熱點二線城市走勢不一,8月淡季仍將持續。但隨著企業逐步加大供應量,以及兩個月的調整和恢復,在鼓勵房地產穩定健康發展以及去庫存的主旨下,“金九銀十”銷售回暖仍值得期待。

?

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元