- 城市:全國

- 發布時間:2016-08-15

- 報告類型:市場報告

- 發布機構:克而瑞

??一、銷售面積、金額增速連續三個月下滑,政策風向轉變將影響三季度走勢

??1-7月份,商品房銷售面積75760萬平方米,同比增長26.4%,增速比1-6月份回落1.5個百分點。其中,住宅銷售面積增長26.7%。商品房銷售額57569億元,增長39.8%,增速回落2.3個百分點。其中,住宅銷售額增長41.2%。

??點評:受到銷售淡季、供應偏緊以及六月份部分需求提前透支的影響,商品房銷售面積、金額累計同比增速連續三個月下滑。目前市場正在處在高位調整期,雖然成交較6月份有較大幅度下降(面積環比下滑30%,金額環比下降25%),但總體表現好與去年同期,單月面積、金額同比分別增長19%和29%。

??7月份管理層首次提出要抑制資產泡沫,結合近期熱門城市出臺的“限貸”“限購”措施來看,政策風向轉變信號明顯。上半年信貸寬松推動地產回暖的局面也將轉變,沒有大規模的資金放水,房地產銷售將面臨大的調整;另外,部分城市上半年在地價的推動下,漲幅過快,一定程度加大市場觀望情預計全年走勢呈現“拱形”,8月增速將繼續回落,但回落幅度將繼續收窄。

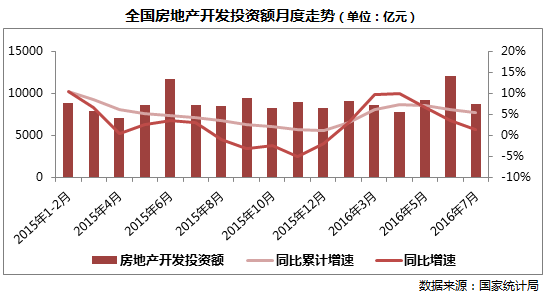

??二、房地產開發投資增速持續回落,預計全年增速維持“0”左右

??2016年1-7月份,全國房地產開發投資55361億元,同比名義增長5.3%,增速比1-6月份回落0.8個百分點。其中,住宅投資36981億元,增長4.5%,增速回落1.1個百分點。住宅投資占房地產開發投資的比重為66.8%。

??點評:開發投資增速延續了自5月份以來的下滑態勢,單月來看,同比增速持續放緩。下滑的主要原因在于,第一,新開工、土地購置面積增速持續下滑;第二,大部分三四線城市庫存依舊較高,企業投資意愿不強。整體來看,近2月銷售出現高位見頂信號,一般來說,銷售-投資傳導需要3-6個月的時間,將對未來開發投資產生一定負面影響,而下半年去庫存仍是行業首要任務。因此,接下來房地產開發投資的增速仍會進一步放緩,預計全年增速維持在“0”左右。

??三、一二線新開工增長并未拉動整體市場增長,銷售滑落進一步加劇其新開工增速下滑

??1-7月房屋新開工面積92944萬平方米,增長13.7%,增速回落1.2個百分點。其中,住宅新開工面積64102萬平方米,增長13.1%。

??點評:新開工增速依舊維持正區間,1-7月累計增速較最高點下滑近8個百分點,但7月下滑幅度較上月有所收窄。當前三四線庫存高企,房企在這些城市開工意愿不強,尤其是在上半年房價從一線輪動到二線城市,大部分開發企業集中到這些熱門城市,進一步加劇新開工地域分布上的集中,但一二線新開工增長無法帶動整體新開工增長。另外,基數效應逐漸減退,也是新開工增速持續放緩原因之一。隨著市場銷售持續回落,將進一步加劇新開工增速的下滑。

??四、土地購置面積沖高回落,下半年多城迎供應高峰,增速有望轉正

??1-7月份,房地產開發企業土地購置面積11167萬平方米,同比下降7.8%,降幅比1-6月份擴大4.8個百分點;土地成交價款3848億元,增長7.1%,增速回落3.1個百分點。

??點評:土地購置面增速在上半年沖高后回落,1-7月降幅擴大。成交金額增速回落,仍保持7.1%增長,主要是受到一二線城市“三高地塊”頻出的拉動。下半年,南京、蘇州等城市曾明確表示加大土地供應,而上海、北京也將迎來供地高峰,因此,下半年土地購置面積較上半年將有明顯突破,增速轉正概率較大。另外,多個熱點城市出臺土地限價令、以及調整土地競價方式來給地價降溫,或將導致成交金額持續回落,整體增速維持在正區間格局不會變。

??五、2016年以來待售面積持續減少,結構性矛盾難以緩解,商辦庫存仍在走高

??7月末,商品房待售面積71382萬平方米,比6月末減少34萬平方米。其中,住宅待售面積減少415萬平方米,辦公樓待售面積增加26萬平方米,商業營業用房待售面積增加196萬平方米。

??點評:今年以來,商品房待售面積逐月減少,主要得益于住宅待售面積減少,7月末住宅庫存較2016年1-2月減少3452萬平方米,表明在政策寬松下去庫存取得一定成效。但目前庫存結構性矛盾難以緩解,特別是商辦項目庫存仍在加大,上半年出臺系列“商轉住”等政策,實際效果并不明顯。另外,從城市能級來看,一、二線大部分城市住宅風險在上半年已經釋放,而大部分三四線城市仍處于高庫存當中,在市場調整之下,這部分城市庫存壓力將進一步加大。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元

- 1[克而瑞]新房周報|二線成交低位回升(11.8-11.14)

- 2[克而瑞]10月銷售、投資顯示尚在探底中,料政策趨緩效果亦將顯現

- 3[易居研究院]全國超9成城市二手房價格下跌,75%城市新房價格下跌

- 4[中房研協]10月新房交易價格指數環比微降,二手房交易價格指數和租賃價格指數環比跌幅擴大

- 5[中房研協]政策暖風難挽市場頹勢,10月核心指標跌幅擴大

- 6[克而瑞]集中供地下的典型城市地價發展指數研究

- 7[克而瑞]11城成交環比小增7%,杭州、廈門等回升顯著(11.1-11.7)

- 8[克而瑞]公募REITs擴容,能否化解住房租賃痛點?

- 9[中房研協]重點城市成交面積環降12.66% 大連、東莞跌幅約八成

- 10[克而瑞]物管并購白熱化,地產風險蔓延仍需警惕