- 城市:全國(guó)

- 發(fā)布時(shí)間:2015-10-08

- 報(bào)告類(lèi)型:市場(chǎng)報(bào)告

- 發(fā)布機(jī)構(gòu):克而瑞

??【研究視點(diǎn)】

??“金九”供應(yīng)暴漲而成交平平,“銀十”回升可期

??今年“金九”市場(chǎng)供應(yīng)大幅增長(zhǎng),部分城市甚至刷新了年內(nèi)供應(yīng)最高紀(jì)錄;而成交方面,中央及地方各級(jí)政府頻頻出手,為成交回升、加速庫(kù)存去化鋪路,然9月市場(chǎng)表現(xiàn)卻讓業(yè)內(nèi)各方期望落空了。

??“金九”雖不如意,但受央行首套房首付比例下調(diào)政策影響,“銀十”或有一波剛性需求的集中釋放。同時(shí),隨著年底將近,企業(yè)迫于業(yè)績(jī)壓力,促銷(xiāo)力度逐步加大,購(gòu)房者觀望情緒將逐步減弱,也將助推四季度成交逐步企穩(wěn)回升,而供應(yīng)也將維持高位。

??【縱深解讀】

??經(jīng)濟(jì):內(nèi)外需疲弱,“保七”對(duì)房地產(chǎn)支持不減

??政策:“9?30”再現(xiàn),四季度出臺(tái)針對(duì)性政策可能性加大

??樓市:“金九”成色不足,四季度回升可期

??房?jī)r(jià):房?jī)r(jià)指數(shù)延續(xù)上行趨勢(shì),環(huán)比漲幅有所收窄

??土地:地市量升價(jià)漲首現(xiàn)同比正增長(zhǎng),預(yù)計(jì)熱度將持續(xù)攀升

??【圖說(shuō)樓市】

??供應(yīng):整體環(huán)比大幅回升,一線城市增幅尤其明顯

??成交:全月“先抑后揚(yáng)”,但整體環(huán)比仍繼續(xù)下滑

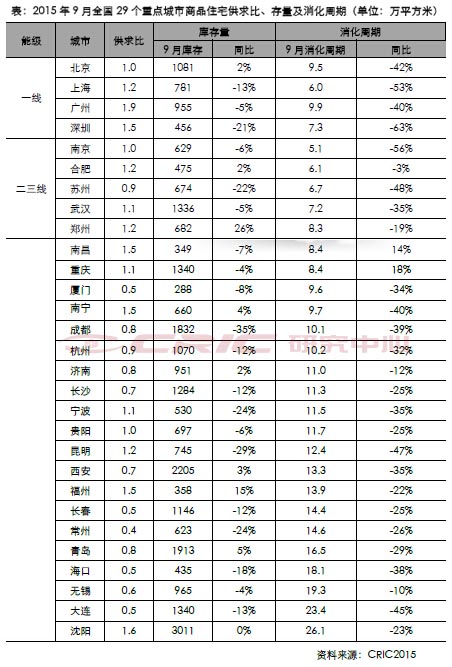

??庫(kù)存:供求比明顯回升,部分城市庫(kù)存量有所上升

??成交結(jié)構(gòu):北上深各面積段成交占比仍表現(xiàn)穩(wěn)定

??【研究視點(diǎn)】

??“金九”供應(yīng)暴漲而成交平平,“銀十”回升可期

??今年“金九”市場(chǎng)供應(yīng)大幅增長(zhǎng),部分城市甚至刷新了年內(nèi)供應(yīng)最高紀(jì)錄;而成交方面,中央及地方各級(jí)政府頻頻出手,為成交回升、加速庫(kù)存去化鋪路,然9月市場(chǎng)表現(xiàn)卻讓業(yè)內(nèi)各方期望落空了。

??在經(jīng)歷8月的救市潮后,9月上半月市場(chǎng)反應(yīng)平平。下旬,新華社、人民日?qǐng)?bào)等央媒接連發(fā)表評(píng)論,肯定房地產(chǎn)在宏觀經(jīng)濟(jì)中的支柱地位,這或是中央有 政策出臺(tái)的預(yù)兆。果不其然,央行與銀監(jiān)會(huì)于30日發(fā)布通知,對(duì)于非限購(gòu)城市,首套普通住房商業(yè)貸款首付再次下調(diào)至最低25%。這對(duì)市場(chǎng)表現(xiàn)稍顯慘淡的二、 三、四城市、特別是庫(kù)存壓力較大的沈陽(yáng)、青島等城市而言,猶如再次注入一劑強(qiáng)心劑,對(duì)剛性需求的刺激較大,或加速十月二、三、四線城市市場(chǎng)成交回升。地方 層面,公積金二套首付比例至2成于的政策,本月僅有南京市、江西省和云南省落實(shí)。但一方面該項(xiàng)政策本身惠及面不廣,另一方面,政策落實(shí)時(shí)間較短,9月市場(chǎng) 未有明顯反應(yīng)。同時(shí)云南省和遼寧省延續(xù)上月地方政府的救市步伐,出臺(tái)了穩(wěn)定房地產(chǎn)市場(chǎng)發(fā)展的多條措施,其中不乏刺激力度較大的政策,如遼寧再次調(diào)高普通商 品住宅標(biāo)準(zhǔn);也不乏政策創(chuàng)新,如云南鼓勵(lì)農(nóng)民進(jìn)城買(mǎi)房等等,地方政府為拉動(dòng)房地產(chǎn)市場(chǎng)成交回升仍在堅(jiān)持不懈的努力。

??于此同時(shí),企業(yè)早為備戰(zhàn)“金九”卯足了勁,7、8月份即開(kāi)始藏貨,8月更是頻頻營(yíng)銷(xiāo)蓄客,只待“金九”爆發(fā)。9月市場(chǎng)供應(yīng)的爆發(fā)果然如約而至, 各線城市供應(yīng)環(huán)比均大幅增長(zhǎng),個(gè)別城市供應(yīng)量更是刷新了年內(nèi)最高紀(jì)錄。然而,在政府和企業(yè)的多方努力之下,市場(chǎng)卻未有太大反應(yīng),成交表現(xiàn)平平,多數(shù)重點(diǎn)城 市成交雖仍在相對(duì)高位,但并未如大家對(duì)“金九”市場(chǎng)的預(yù)期一樣,成交有所回升,而是繼續(xù)下探。而高庫(kù)存城市分化本月進(jìn)一步加深,沈陽(yáng)等高庫(kù)存城市,供應(yīng)量 仍未得到有效節(jié)制,本月供應(yīng)仍然向上攀升,從而帶動(dòng)庫(kù)存上漲。而長(zhǎng)春、大連、貴陽(yáng)、常州等同是高庫(kù)存的城市,供應(yīng)不僅持續(xù)處于相對(duì)低位,本月仍繼續(xù)下滑, 庫(kù)存壓力在逐月的庫(kù)存消耗中慢慢緩解。

??而本月土地市場(chǎng)熱度繼續(xù)提升,成交地塊的溢價(jià)率普遍上漲,福州晉安一地塊更是拍出276%的高溢價(jià),佛山、寧波、廈門(mén)、南京、上海和合肥等等多 個(gè)城市均現(xiàn)地王。不過(guò)在7、8月多地政府要求各地根據(jù)市場(chǎng)庫(kù)存狀況嚴(yán)控土地出讓之后,本月也有不少城市掛牌量出現(xiàn)明顯下降,而成交大幅下滑,如長(zhǎng)春、青 島、長(zhǎng)沙等等;部分高庫(kù)存城市也仍時(shí)有流拍現(xiàn)象發(fā)生。

??“金九”雖不如意,但受央行首套房首付比例下調(diào)政策影響,“銀十”或有一波剛性需求的集中釋放。同時(shí),隨著年底將近,企業(yè)迫于業(yè)績(jī)壓力,促銷(xiāo)力度逐步加大,購(gòu)房者觀望情緒將逐步減弱,也將助推四季度成交逐步企穩(wěn)回升,而供應(yīng)也將維持高位。

??【01 經(jīng)濟(jì)】

??內(nèi)外需疲弱,“保7”對(duì)房地產(chǎn)支持不會(huì)減弱

??8月,我國(guó)出口增速和固定資產(chǎn)投資增速繼續(xù)下滑,內(nèi)外需短期仍在拖累實(shí)體經(jīng)濟(jì),全年“保7”仍存一定風(fēng)險(xiǎn),國(guó)家對(duì)房地產(chǎn)的政策支持不會(huì)減弱。

??全球經(jīng)濟(jì)整體復(fù)蘇動(dòng)能減弱,8月份我國(guó)出口連續(xù)第二個(gè)月同比下降。三季度以來(lái),世界主要經(jīng)濟(jì)體經(jīng)濟(jì)增長(zhǎng)動(dòng)力減弱:美國(guó)經(jīng)濟(jì)在前期強(qiáng)勁復(fù)蘇基礎(chǔ)上 增長(zhǎng)動(dòng)能有所減弱;歐洲經(jīng)濟(jì)溫和復(fù)蘇,但基礎(chǔ)仍不牢固;日本經(jīng)濟(jì)在二季度收縮后復(fù)蘇力度微弱。受此影響,8月份我國(guó)出口金額同比下降5.5%,連續(xù)第二個(gè) 月下降,但降幅較上月有所縮小。總體來(lái)看,1-8月我國(guó)累計(jì)出口金額同比下降1.5%,照目前形勢(shì)看,該值年底很難“轉(zhuǎn)正”。換而言之,今年外需對(duì)我國(guó)經(jīng) 濟(jì)增長(zhǎng)的貢獻(xiàn)很可能出現(xiàn)歷史第二次“負(fù)效應(yīng)”(注:第一次是在金融危機(jī)后的2009年)。

??固定資產(chǎn)投資累計(jì)增速持續(xù)放緩,內(nèi)需企穩(wěn)反彈動(dòng)力不足。8月固定資產(chǎn)投資累計(jì)同比增幅為10.9%,繼續(xù)呈低位下滑態(tài)勢(shì)。其中,房地產(chǎn)開(kāi)發(fā)投資 增速繼續(xù)下滑,前8月僅為3.5%,比前7月減少了0.8個(gè)百分點(diǎn)。9月財(cái)新中國(guó)制造業(yè)采購(gòu)經(jīng)理人指數(shù)初值錄得數(shù)據(jù)為47,較8月終值下降0.3個(gè)百分 點(diǎn),該值創(chuàng)六年半新低。上述指標(biāo)顯示,當(dāng)前我國(guó)內(nèi)需反彈的動(dòng)力仍較弱。

??內(nèi)、外需短期仍在拖累實(shí)體經(jīng)濟(jì),全年“保7”仍有一定的風(fēng)險(xiǎn)。在此背景下,我國(guó)經(jīng)濟(jì)平穩(wěn)運(yùn)營(yíng)需要房地產(chǎn)業(yè)繼續(xù)保持?jǐn)U張力,后續(xù)仍會(huì)繼續(xù)出臺(tái)寬松政策為之保駕護(hù)航。

??【02政策】

??“9?30”再現(xiàn),四季度出臺(tái)針對(duì)性政策可能性加大

??經(jīng)歷過(guò)8月的一波救市潮后,9月中上旬不論是中央層面還是地方層面,政策調(diào)整力度都大為減弱。然而,一方面,經(jīng)濟(jì)下行壓力依然較大,全年“保 7”仍需房地產(chǎn)保駕護(hù)航;另一方面,房地產(chǎn)市場(chǎng)回升乏力,部分二、三、四線城市庫(kù)存壓力仍未實(shí)質(zhì)性緩解。在此背景下,9月30日央行再次“救市”,下調(diào)非 限購(gòu)城市首套普通住房商業(yè)貸款首付比例至最低25%,這對(duì)二、三、四線城市剛性需求或有一定的刺激。此外,住建部也于9月21日發(fā)文,明確了住房公積金異 地個(gè)人住房貸款辦理流程,以及將構(gòu)建全國(guó)性的住房公積金異地貸款業(yè)務(wù)信息交換系統(tǒng)。客觀來(lái)講,這項(xiàng)政策并無(wú)“新意”,只是將之前提議和很多城市已經(jīng)推行的 做法,再度明確一下并統(tǒng)籌到全國(guó)范圍。但其“意義”卻不小:一方面,通過(guò)異地繳納和貸款的順暢流轉(zhuǎn)和盈虧城市間“削峰填谷”,可以最大限度地發(fā)揮公積金對(duì)樓市的支持作用;另一方面,該政策將徹底打破以往省市間公積金管理各自為政的局面,有利于形成全國(guó)統(tǒng)一的公積金資金池,為今后公積金制度進(jìn)一步改革打下基礎(chǔ)。

??地方層面,9月政策延續(xù)上月“加快中央政策落地和因地制宜出臺(tái)針對(duì)性救市政策”的風(fēng)格。主要體現(xiàn)在4個(gè)方 面:1)武漢、北京等城市積極落實(shí)首套付清貸款、二套公積金貸款首付2成新政。其中,武漢將這一政策的戶(hù)型限定在144平方米(含)以下,意味著改善和部 分中高端需求將同時(shí)受益。2)針對(duì)庫(kù)存過(guò)高的問(wèn)題,遼寧省出臺(tái)新政,明確將小戶(hù)型和戶(hù)型適合的存量商品住房,納入安置房房源;同時(shí)加大棚改力度,全面推行棚改貨幣化安置,打通保障房、棚改房、拆遷安置房與商品住房之間的通道。3)鼓勵(lì)行業(yè)轉(zhuǎn)型升級(jí),山東提出加快轉(zhuǎn)變住房建造模式,推進(jìn)建筑(住宅)產(chǎn)業(yè)現(xiàn)代化,轉(zhuǎn)變房屋供應(yīng)和消費(fèi)模式,加快轉(zhuǎn)變房地產(chǎn)企業(yè)發(fā)展模式,等等。4)針對(duì)新城發(fā)展盲目的問(wèn)題,河北出臺(tái)新政,提出要準(zhǔn)確把握城市定位和功能布局,把服從承接北京非首都功能疏解的需要放在首位,打造規(guī)模適度、職住合一、生態(tài)優(yōu)美、生活便利、成本低廉、宜居宜業(yè)的首都衛(wèi)星城,不建“睡城”和“圍城”;合理劃定城市開(kāi)發(fā)邊界,防止攤大餅式盲目外延。

??展望四季度,隨著中央和地方層面救市政策的逐漸到位,“新”政出臺(tái)的力度和頻度預(yù)計(jì)會(huì)減弱,后續(xù)刺激或聚焦于原有政策的細(xì)化和深化:1)已明確 大方向的政策,將加快具體細(xì)化和落地。比如鼓勵(lì)開(kāi)發(fā)商由開(kāi)發(fā)銷(xiāo)售向租售并舉模式轉(zhuǎn)變,政府還需圍繞降低開(kāi)發(fā)成本、提升房企盈利能力,創(chuàng)新土地出讓制度和財(cái) 稅優(yōu)惠政策。2)已落地的政策,還要進(jìn)一步研究如何有效地激勵(lì)市場(chǎng)化主體。比如,有些城市出臺(tái)政策將首套利率下限為7折、二套首付比例降至4成,但實(shí)際上 很少銀行樂(lè)意去做,導(dǎo)致這些已落地的政策一直處在“空轉(zhuǎn)”狀態(tài)。這就需要政府進(jìn)一步出臺(tái)針對(duì)性政策(如政策補(bǔ)貼、稅收優(yōu)惠)以激勵(lì)市場(chǎng)化主體積極執(zhí)行政 策。

??【03 樓市】

??“金九”成色不足,四季度回升可期

??本月重點(diǎn)城市商品住宅供應(yīng)較8月明顯增長(zhǎng),但成交仍未有明顯起色,“金九”明顯不及預(yù)期。具體來(lái)看,重點(diǎn)城市商品住宅供應(yīng)環(huán)比增多減少,整體增 幅近19%,其中一線城市上升最為明顯;而成交來(lái)看,整體成交量仍延續(xù)下滑態(tài)勢(shì),本月環(huán)比繼續(xù)小幅下降,且同比增幅明顯收窄。在供應(yīng)增長(zhǎng)成交不振下,本月 供求比明顯上升,使得部分城市庫(kù)存量有所增長(zhǎng),助推消化周期也小幅上漲。

??1、供應(yīng):整體環(huán)比大幅回升,一線城市增幅尤其明顯

??9月,重點(diǎn)城市商品住宅供應(yīng)量整體環(huán)比增幅19%,為下半年首個(gè)供應(yīng)小高峰。一線城市表現(xiàn)最為強(qiáng)勁,四城供應(yīng)量近490萬(wàn)平方米,環(huán)比增幅超過(guò) 60%,其中上海、廣州增幅最為明顯。二、三線城市環(huán)比也是增多減少,城市間分化也十分明顯,南昌、寧波、福州等城市,供應(yīng)量環(huán)比增幅都在140%以上, 而海口、廈門(mén)、大連、長(zhǎng)春等城市,供應(yīng)仍未有起色,繼續(xù)下探,本月環(huán)比跌幅都在40%以上。

??9月供應(yīng)量的回升早在意料之中,一方面,“金九”本是傳統(tǒng)推售旺季,適逢“雙節(jié)”,歷來(lái)也是全年供應(yīng)量較多的月份之一,再加上“雙降”等政策效 應(yīng),一定程度上提振了市場(chǎng)信心;另一方面, 7、8月供求的持續(xù)走低,使得市場(chǎng)熱度不振,城市項(xiàng)目存貨增多,房企業(yè)績(jī)壓力增大,因而,企業(yè)抓住“金九”月加大供應(yīng)量也有在銷(xiāo)售上“沖一把”的期望。

??從CRIC監(jiān)測(cè)的歷年數(shù)據(jù)來(lái)看,下半年市場(chǎng)供應(yīng)相比上半年會(huì)有較大幅度的增長(zhǎng),4季度重點(diǎn)城市商品住宅供應(yīng)量將繼續(xù)回升,且總量將明顯大于3季度。

??2、成交:全月“先抑后揚(yáng)”,但整體環(huán)比仍小幅下滑

??供應(yīng)量的大增并未帶來(lái)市場(chǎng)的回升,9月重點(diǎn)城市商品住宅成交量環(huán)比繼續(xù)小幅下降,上半月成交量明顯不濟(jì),全月成交呈現(xiàn) “先抑后揚(yáng)”走勢(shì)。一線城市表現(xiàn)最差,環(huán)比降幅最大,其中除上海成交量環(huán)比小幅上升外,其余全部下降,尤其是北京、深圳降幅尤其明顯;而二、三線城市商品 住宅成交,環(huán)比增減參半,本月整體成交量與8月基本持平,表現(xiàn)較為平穩(wěn),而值得關(guān)注的是,南京、濟(jì)南、長(zhǎng)沙、蘇州等城市,成交量環(huán)比上升明顯,市場(chǎng)表現(xiàn)突 出,尤其是南京,本月商品住宅成交量近133萬(wàn)平方米,為2010年以來(lái)單月成交最高值,市場(chǎng)火爆程度可見(jiàn)一斑。

??“金九”成交不及預(yù)期,在我們看來(lái),主要有以下幾個(gè)方面原因:第一,受今年“9?3”小長(zhǎng)假影響,很多居民出游計(jì)劃提前,節(jié)日的特殊性也使得購(gòu) 房者看盤(pán)積極性明顯降低,上半月成交量大幅下滑,拖累整個(gè)月成交基數(shù)。第二,房企沒(méi)有給出大幅“促銷(xiāo)”、“讓利”也是重要原因,尤其是一些市場(chǎng)表現(xiàn)較好的 城市,房?jī)r(jià)穩(wěn)步增長(zhǎng),一定程度影響成交回升。第三,前期政策效力遞減,近期“首套結(jié)清,再買(mǎi)二套公積金首付2成”等新政落地較慢,刺激需求有限,成交量上 漲動(dòng)力不足。

??對(duì)于4季度市場(chǎng),將是房企今年業(yè)績(jī)沖刺的最后時(shí)機(jī),各項(xiàng)營(yíng)銷(xiāo)力度必然加強(qiáng),再加上供應(yīng)的增加,因而,成交回升可期。

??3、庫(kù)存: 供求比明顯回升,部分城市庫(kù)存量有所上升

??9月,重點(diǎn)城市商品住宅供求比較上月大幅回升,本月超過(guò)一半的城市供求比在1.0以上,其中,廣州、沈陽(yáng)、南昌等城市,供求比更是在1.5以 上,本月供大于求的狀況明顯,尤其是沈陽(yáng),市場(chǎng)去化壓力本就突出,供求比的大增必將影響其去庫(kù)存進(jìn)程,去化壓力更加增大。本月供求比的大增,主要原因還是 供應(yīng)的明顯回升,而成交繼續(xù)不振,直接推高各城市的供求比。

??庫(kù)存方面,重點(diǎn)城市中超過(guò)7成城市商品住宅存量同比繼續(xù)下降,尤其是深圳、蘇州、成都、常州等城市,庫(kù)存量下降幅度都超過(guò)20%。重點(diǎn)城市存量 的繼續(xù)下降,主要原因還是今年整體供應(yīng)的低位,而成交同比大大好于去年同期,有效地消耗了庫(kù)存量,使得今年重點(diǎn)城市存量基數(shù)較低。然而不可忽視的是,本月 供應(yīng)量的大幅增長(zhǎng)使得部分城市庫(kù)存量有所增加,尤其是沈陽(yáng)等去化壓力較大城市,加劇供求矛盾。

??消化周期來(lái)看,除重慶、南昌兩城外,其余重點(diǎn)城市商品住宅消化周期同比仍不同程度下降,其中,一線城市降幅最為明顯,平均降幅超過(guò)40%。重點(diǎn) 城市消化周期的繼續(xù)走低,主要還是在于去年市場(chǎng)下行下,重點(diǎn)城市消化周期攀高,基數(shù)較大,而今年成交量同比大大好于去年,因而,同比消化周期才繼續(xù)下降。 而值得關(guān)注的是,相較于今年8月,本月因?yàn)楣?yīng)的大增使得不少城市消化周期不同程度上升,尤其是深圳,在成交量不斷下滑影響下,本月消化周期環(huán)比上漲 24%,再次超過(guò)7個(gè)月。

??4、成交結(jié)構(gòu):北上深各面積段成交占比仍表現(xiàn)穩(wěn)定,北京低檔占比大幅下滑

??本月北上深三城各面積段產(chǎn)品成交占比與上月相比仍然表現(xiàn)相對(duì)穩(wěn)定。從價(jià)格段來(lái)看,北京低檔產(chǎn)品和中檔產(chǎn)品成交占比有較大幅度下滑,中低檔產(chǎn)品成交占比有大幅提升;深圳則高檔產(chǎn)品成交占比有所下滑;上海各價(jià)格段產(chǎn)品成交占比環(huán)比變化不大。

??在從價(jià)格段成交結(jié)構(gòu)來(lái)看,上海各價(jià)格檔次產(chǎn)品成交占比于上月相比變化不大,而深圳高檔產(chǎn)品成交占比有所下滑,北京低檔和中檔產(chǎn)品成交占比有較大幅度下滑。 其中北京低檔產(chǎn)品成交占比降幅最大,環(huán)比下降7個(gè)百分點(diǎn),本月僅11%,中檔產(chǎn)品環(huán)比也下降了6個(gè)百分點(diǎn),至27%,而中低產(chǎn)品大幅上升7個(gè)百分點(diǎn),成交 占比已超4成。這主要與本月北京東洲家園、中國(guó)鐵建興盛馨苑等單價(jià)2萬(wàn)元/平方米左右的剛需產(chǎn)品熱銷(xiāo)有莫大關(guān)系。而上海除中高檔產(chǎn)品成交占比環(huán)比下滑4個(gè) 百分點(diǎn)以外,其他檔次產(chǎn)品成交占比環(huán)比變化幅度均在2個(gè)百分點(diǎn)以?xún)?nèi),成交結(jié)構(gòu)相對(duì)穩(wěn)定,不過(guò)總體來(lái)看,上海低檔和中低檔產(chǎn)品成交占比均有所提升,這主要是 由于經(jīng)歷前幾個(gè)月的改善型中高端產(chǎn)品集中釋放,本月成交開(kāi)始有所放緩,占比略向低檔和中低檔傾斜。而深圳高檔產(chǎn)品成交占比本月環(huán)比也大幅下降4個(gè)百分點(diǎn), 中低檔產(chǎn)品和中高檔成交均有較大幅度提升,環(huán)比漲幅均在4個(gè)百分點(diǎn),這是在前期豪宅瘋狂釋放后,市場(chǎng)開(kāi)始逐步回歸剛需和改善為主的常態(tài)。

??從面積段占比來(lái)看,北上深三城各面積段成交占比仍然表現(xiàn)相對(duì)穩(wěn)定。特別是上海,除90平方米以下產(chǎn)品成交占 比小幅提升3個(gè)百分點(diǎn)外,其余面積段產(chǎn)品成交占比環(huán)比變化幅度均1個(gè)百分點(diǎn)左右,其中90-120平方米面積段成交占比小幅提升1個(gè)百分點(diǎn),120平方米 以上各面積段產(chǎn)品成交占比則普遍下滑1個(gè)百分點(diǎn)左右。深圳有著極其類(lèi)似的成交結(jié)構(gòu)變化,其90平方米以下和90-120平方米產(chǎn)品成交占比環(huán)比分別提升了 5個(gè)百分點(diǎn)和1個(gè)百分點(diǎn),而120平方米以上面積段產(chǎn)品成交占比則均有小幅下滑。北京則呈現(xiàn)相反的走勢(shì)。90平方米以下和90-120平方米產(chǎn)品成交占比 均有小幅下滑,大戶(hù)型產(chǎn)品則有小幅提升,其中200平方米以上戶(hù)型提升幅度最大,環(huán)比上漲5個(gè)百分點(diǎn),至21%,這主要是由于本月潤(rùn)澤莊園,華潤(rùn)橡樹(shù)灣等 項(xiàng)目均取得不錯(cuò)的銷(xiāo)售業(yè)績(jī)。

??5、本月小結(jié): 9月不及預(yù)期,4季度市場(chǎng)回升是大概率事件

??9月,重點(diǎn)城市商品住宅供應(yīng)雖明顯增長(zhǎng),但成交未能扭轉(zhuǎn)下半年以來(lái)的下滑態(tài)勢(shì),表現(xiàn)不及預(yù)期。一方面,上半月的“9.3”假期疊加開(kāi)學(xué)期,使得 上半月成交量大幅下滑,直接拖累本月市場(chǎng)成交的回升;而另一方面,當(dāng)前房企仍未抓住去化窗口期,努力去庫(kù)存,因?yàn)槭袌?chǎng)仍鮮有明顯的“降價(jià)”“讓利”,這在 一定程度上也影響了購(gòu)房者的入市決策。但值得關(guān)注的是上海、南京、武漢等城市,市場(chǎng)熱度仍很高,成交量保持高位,“金九”表現(xiàn)搶眼。

??而對(duì)于4季度市場(chǎng),一方面,7、8月的連續(xù)下滑,9月市場(chǎng)的不及預(yù)期,使得多數(shù)開(kāi)發(fā)商業(yè)績(jī)承壓,這也就是說(shuō),4季度將是其沖業(yè)績(jī)的關(guān)鍵時(shí)點(diǎn),也 是今年最后一搏的機(jī)會(huì),為此,企業(yè)必定加大供應(yīng),并采取更加多樣、積極的策略以求快速出貨,提振銷(xiāo)售,在部分二、三、四線城市預(yù)計(jì)會(huì)有一定程度的“讓 利”、“促銷(xiāo)”出現(xiàn),對(duì)提振成交將有莫大幫助;而另一方面,去年4季度成交暴漲更多的還是依賴(lài)于“930”重磅政策推動(dòng),今年再現(xiàn)成交火熱的可能性不大, 但是在當(dāng)前經(jīng)濟(jì)壓力下,4季度房地產(chǎn)市場(chǎng)能否提振對(duì)穩(wěn)定經(jīng)濟(jì)十分重要,而目前來(lái)看,房地產(chǎn)市場(chǎng)仍未實(shí)質(zhì)回暖,因而政府在政策面或迎來(lái)更大松動(dòng),在流動(dòng)性預(yù) 期方面,更多降準(zhǔn)、降息可期、金融機(jī)構(gòu)的流動(dòng)性或進(jìn)一步打開(kāi)、財(cái)政政策支持力度也可能進(jìn)一步增加。因而,4季度市場(chǎng)整體回升是大概率事件。

??【04 288指數(shù)】

??房?jī)r(jià)指數(shù)延續(xù)上行趨勢(shì),環(huán)比漲幅有所收窄

??2015年9月,中國(guó)城市住房(一手房)價(jià)格288指數(shù)為1098.6點(diǎn),環(huán)比已連續(xù)5個(gè)月上行,指數(shù)較8月上升4.9點(diǎn),環(huán)比上漲0.45%,漲幅較上月縮小0.01個(gè)百分點(diǎn),同比漲幅擴(kuò)大至0.77%。

??從指數(shù)趨勢(shì)來(lái)看,9月國(guó)內(nèi)一手房交易價(jià)格指數(shù)延續(xù)了前五個(gè)月上漲的趨勢(shì),但漲幅有所收窄。其中,全國(guó)31個(gè)省級(jí)行政區(qū)域中,一手房?jī)r(jià)格指數(shù)環(huán)比 上升的區(qū)域數(shù)為23個(gè),較上月增加8個(gè)。一方面,在持續(xù)放寬的信貸政策和各項(xiàng)政策利好作用下,目前消費(fèi)者購(gòu)房信心趨于積極,尤其是降息、公積金首付比例下 調(diào)等政策的推出,觸動(dòng)了大量觀望首置群體購(gòu)房意愿。另一方面,樓市背后的邏輯基本都是“買(mǎi)漲不買(mǎi)跌”,因此,房?jī)r(jià)連續(xù)的上行也加速購(gòu)房者入市的節(jié)奏。但由 于9月整體的成交并不如以往火熱,且部分三四線城市庫(kù)存較高也制約其房?jī)r(jià)上漲,以致整體房?jī)r(jià)指數(shù)增幅收窄。

??分城市能級(jí)來(lái)看,一線城市依舊處于領(lǐng)漲地位,同環(huán)比漲幅均領(lǐng)先其他城市,其中深圳市房?jī)r(jià)熱度不減,本月繼續(xù)領(lǐng)跑,環(huán)比上漲4.18%,同比來(lái) 看,四個(gè)一線城市也均高于去年同期,其中,深圳同比上漲28.84%,遠(yuǎn)超其他城市。雖然深圳樓市成交經(jīng)歷了暴增之后有所回落,但受成交結(jié)構(gòu)性影響,房?jī)r(jià) 仍一路上漲,在一線城市中也路遙遙領(lǐng)先。而上海房?jī)r(jià)指數(shù)同環(huán)比漲幅也較為領(lǐng)先,這與最近上海土地市場(chǎng)“面粉貴過(guò)面包”不無(wú)關(guān)系,甚至不少房企在上海拍地, 預(yù)期成交樓板價(jià)直接參照周邊樓盤(pán)的成交價(jià),這也導(dǎo)致區(qū)域內(nèi)在售樓盤(pán)價(jià)格水漲船高。但不可忽視的是,一線城市特別是熱點(diǎn)區(qū)域房?jī)r(jià)上漲速度過(guò)快,存在被透支的 風(fēng)險(xiǎn),還需理性對(duì)待。

??二線城市方面,超過(guò)八成的城市房?jī)r(jià)指數(shù)環(huán)比上行,蘇州、合肥、呼和浩特、青島等八市漲幅均超過(guò)了1%。其中廈門(mén)漲勢(shì)最為顯著,房?jī)r(jià)指數(shù)較上月上 漲2.89%,同比也上漲6.92%,高居二線城市之首。廈門(mén)房?jī)r(jià)上漲主要是受供應(yīng)結(jié)構(gòu)及土地市場(chǎng)影響,9月供應(yīng)較8月下降了38%,且以改善型產(chǎn)品為 主;而9月土地市場(chǎng)也頗有亮點(diǎn),龍湖地產(chǎn)以超五成的溢價(jià)率拿下廈門(mén)總價(jià)地王,也使得周邊開(kāi)發(fā)商漲價(jià)底氣十足。

??目前房地產(chǎn)價(jià)格趨勢(shì)雖已現(xiàn)穩(wěn)步上漲勢(shì)頭,但對(duì)于三、四線城市而言,受限于供應(yīng)過(guò)剩、需求疲軟等客觀因素,四季度房?jī)r(jià)仍然難現(xiàn)全面上漲;并且就 一、二線城市來(lái)看,目前大多數(shù)城市房?jī)r(jià)已經(jīng)來(lái)到了較高位置,前期積壓的購(gòu)房需求也已在二季度以來(lái)的回暖中得到了釋放,繼續(xù)快速上漲的可能性不大。因此我們 認(rèn)為四季度房?jī)r(jià)增速或?qū)⒂兴啪彙5菑氖袌?chǎng)層面來(lái)看,基于以下三點(diǎn)有利因素,房?jī)r(jià)在四季度持續(xù)上漲的基本面仍然不會(huì)改變:其一,近半年房?jī)r(jià)的上漲更應(yīng)視 為補(bǔ)漲,全國(guó)層面來(lái)看房?jī)r(jià)仍有一定上漲空間;其二,在持續(xù)放寬的信貸政策和各項(xiàng)政策利好作用下,目前消費(fèi)者購(gòu)房信心趨于積極。其三,房企目前越來(lái)越重視項(xiàng) 目的盈利空間,因此我們認(rèn)為,即便是在“營(yíng)銷(xiāo)大戰(zhàn)”的四季度,房企在價(jià)格折扣方面也會(huì)表現(xiàn)得更為理性,一味降價(jià)求去化的現(xiàn)象不太可能出現(xiàn)。

??【05土地】

??地市量升價(jià)漲首現(xiàn)同比正增長(zhǎng),預(yù)計(jì)熱度將持續(xù)攀升

??2015年9月,土地市場(chǎng)成交面積、成交金額環(huán)比雙雙大幅回升,成交金額漲幅更是達(dá)到了66%。一線城市方面,北京、上海成交量均現(xiàn)大幅上揚(yáng), 深圳更是迎來(lái)了暌違已久的土地成交,3塊商辦用地共計(jì)拍出130億元,創(chuàng)下近20個(gè)月以來(lái)新高。二線城市方面,成交量?jī)r(jià)亦是雙雙環(huán)比上行,溢價(jià)率指標(biāo)更是 攀升至31.79%,繼8月份后再創(chuàng)今年新高,合肥、廈門(mén)、南京等熱點(diǎn)城市土拍市場(chǎng)均有多塊高溢價(jià)宅地拍出,其中南京更是再現(xiàn)了“一日三地王”的火熱局 面。

??1、成交:出讓量?jī)r(jià)今年首現(xiàn)同比正增長(zhǎng),平均溢價(jià)率大幅上揚(yáng)

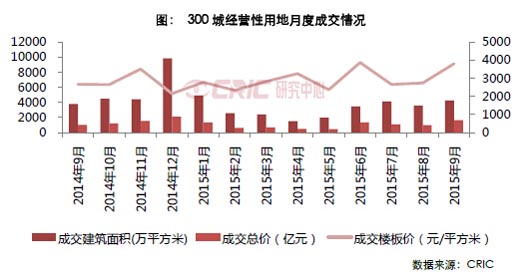

??9月份,土地市場(chǎng)成交熱度急劇升溫。CRIC監(jiān)測(cè)的300城經(jīng)營(yíng)性土地共出讓432幅,較上月增加了70幅之多。成交建筑面積為4260萬(wàn)平方 米,環(huán)比上漲20%,同比增加12.9%,成交總價(jià)1621億元,環(huán)比暴漲66%,同比大增61.1%,就同比指標(biāo)來(lái)看,成交建筑面積與成交總價(jià)指標(biāo)均是 今年以來(lái)首現(xiàn)正增長(zhǎng)。溢價(jià)率方面,本月平均溢價(jià)率達(dá)到27.87%,較8月份上漲了7.31個(gè)百分點(diǎn)。本月土地市場(chǎng)之所以出現(xiàn)量升價(jià)漲,溢價(jià)率指標(biāo)亦快速 上揚(yáng),在我們看來(lái)主要有以下四方面原因:首先是基于二季度以來(lái)的銷(xiāo)售回暖,市場(chǎng)成交的向好不僅充實(shí)了開(kāi)發(fā)商的口袋,更堅(jiān)定了房企的拿地信心,為土地市場(chǎng)高 熱打下基礎(chǔ);其次是一二線城市供應(yīng)井噴,為本月土地市場(chǎng)帶來(lái)了大量?jī)?yōu)質(zhì)宅地,也進(jìn)一步讓企業(yè)競(jìng)拍熱情升溫;再次則是信貸放寬,8月末央行再一次宣布雙降, 貨幣市場(chǎng)持續(xù)寬松為地市提供了更多“彈藥”;最后也與近期國(guó)土部積極表態(tài)不無(wú)關(guān)系,下半年開(kāi)始,國(guó)土部即明顯加快了用地審批進(jìn)度,9月初國(guó)土部接受采訪時(shí) 更是明確表示,為助力穩(wěn)增長(zhǎng),正在全力推進(jìn)多項(xiàng)重大政策舉措,包括適度放開(kāi)土地閘門(mén),為重大工程用地開(kāi)綠燈等等。

??2、分布:一線城市成交金額暴漲,二線城市溢價(jià)率再創(chuàng)今年新高

??9月,各線城市土地成交金額均現(xiàn)大幅上漲,其中一線城城市成交總價(jià)漲幅最大,環(huán)比上漲173%,成交單價(jià)亦較上月翻番;二線城市方面,成交面積 環(huán)比上漲12%,成交金額較8月增長(zhǎng)29%,溢價(jià)率指標(biāo)也再創(chuàng)年內(nèi)新高;三線城市成交量亦由負(fù)轉(zhuǎn)正,成交面積環(huán)比增加34%,成交金額環(huán)比上升80%。

??具體來(lái)看,一線城市本月成交建筑面積達(dá)到401萬(wàn)平方米,環(huán)比增加20%,成交金額547.7億元,暴漲173%。本月北京、上海成交量均現(xiàn)大 幅上揚(yáng),其中上海更是成交金額環(huán)比上漲438%,成交面積環(huán)比上漲70%,并在寶山區(qū)大場(chǎng)鎮(zhèn)、青浦區(qū)趙巷鎮(zhèn)接連拍出多塊高溢價(jià)宅地。而深圳更是迎來(lái)了暌違 已久的地塊入市,3塊商辦用地共計(jì)拍出130億元,創(chuàng)下近20個(gè)月以來(lái)新高。

??二線城市方面,9月份成交建筑面積達(dá)2312.7萬(wàn)平方米,成交金額819.51億元,均現(xiàn)環(huán)比上漲,溢價(jià)率指標(biāo)更是攀升至31.79%,繼8 月份后再創(chuàng)今年新高,成都、杭州、天津成交金額環(huán)比均現(xiàn)大幅上漲。具體到熱點(diǎn)地塊來(lái)看,合肥、廈門(mén)、南京土拍市場(chǎng)均有多塊熱點(diǎn)土地拍出,以23日南京土拍 為例,在當(dāng)日成交的4幅地塊中,G34、G35、G36均刷新了各自板塊樓板價(jià)紀(jì)錄,其中位于老下關(guān)的G34地塊更是以22373元/平方米的樓面價(jià)晉升 為南京新單價(jià)地王。

??三四線城市方面,本月也迎來(lái)了土拍市場(chǎng)的量升價(jià)漲,成交建面環(huán)比上漲34%,成交金額上漲80%,珠海、常州、佛山均有多塊高總價(jià)地塊出讓。但 在溢價(jià)率指標(biāo)方面依舊表現(xiàn)平平,本月三四線城市平均溢價(jià)率為12.97%,與8月份相比變化不大。以此來(lái)看,雖然目前一手房市場(chǎng)成交大為好轉(zhuǎn),但對(duì)于三四 線城市的投資機(jī)會(huì),企業(yè)仍然保持著相對(duì)謹(jǐn)慎態(tài)度。

??綜上所述,9月份土地市場(chǎng)成交回暖,更多的還是基于一二線城市的成交景氣回升,三四線城市土地市場(chǎng)成交雖現(xiàn)放量,但熱度還是未見(jiàn)實(shí)質(zhì)性回暖,這 一方面固然是因?yàn)槿木€城市庫(kù)存壓力頗大,未來(lái)去化不易,但另一方面更深層次的原因,還是受制于當(dāng)下不斷逼仄的行業(yè)利潤(rùn)空間,為了尋求更高的利潤(rùn)率,為了 越來(lái)越難尋覓的土地升值預(yù)期,房企還是更愿意投資房?jī)r(jià)一再高漲的一二線城市。

??3、重點(diǎn)地塊:優(yōu)質(zhì)宅地?zé)岫瘸掷m(xù)攀升,南京本月再造三地王

??本月土地市場(chǎng)成交量?jī)r(jià)齊升,大體量?jī)?yōu)質(zhì)宅地更是引來(lái)眾多房企競(jìng)爭(zhēng),諸如北京孫河宅地、合肥叉車(chē)廠宅地、廈門(mén)海滄P05地塊、上海大場(chǎng)鎮(zhèn)宅地均是 接連拍出超過(guò)5成的高溢價(jià)。但值得注意的是,商辦地塊表現(xiàn)平平,諸如深圳龍華、珠海橫琴2015-15等區(qū)位較佳的大體量商辦地塊,也都只是底價(jià)出讓?zhuān)? 此來(lái)看,對(duì)于商辦地產(chǎn)的投資機(jī)會(huì),大多數(shù)房企還是持以相對(duì)謹(jǐn)慎的態(tài)度。

??單價(jià)TOP10方面,本月一線城市數(shù)量明顯增多,北京、上海均有多幅優(yōu)質(zhì)地塊出讓?zhuān)駟问状蝺上鲎员本?yáng)區(qū)孫河鄉(xiāng)的兩幅宅地皆拍出了封 頂溢價(jià)。此外南京、合肥二線城市也有高溢價(jià)土地拍出,在23日南京的土拍市場(chǎng)上,四幅地塊均是高溢價(jià)出讓?zhuān)囟妓⑿铝税鍓K單價(jià)紀(jì)錄,其中濱江商務(wù)區(qū) 的G34號(hào)地塊更是超過(guò)了北京北辰,創(chuàng)造了南京全市樓板價(jià)的新紀(jì)錄。

??(1)深圳:僅一家房企參與競(jìng)拍,龍華商辦地王底價(jià)出讓

??2015年9月23日下午,深圳市土地房產(chǎn)交易中心公開(kāi)出讓龍華民治的一宗商服用地——A811-0319宗地,該幅地塊用途為商業(yè)用地、公園 綠地、城市道路用地,建筑面積57.79萬(wàn)平方米,起始價(jià)112.5億元,折合樓面地價(jià)1.95萬(wàn)元/平方米,鑒于其高總價(jià)及開(kāi)發(fā)難度等對(duì)房企要求極高, 最終只有龍光地產(chǎn)一家房企參與競(jìng)拍,以底價(jià)112.5億元成交。

??從周邊三公里內(nèi)的商業(yè)及辦公物業(yè)現(xiàn)狀,我們也可以看到:1)商業(yè)配套較為充足:除了住宅項(xiàng)目的底商配套之外,有7家百貨、購(gòu)物中心輻射該區(qū),其 中3家已經(jīng)運(yùn)營(yíng),4家將于2015年底至2017年相繼開(kāi)業(yè),合計(jì)運(yùn)營(yíng)面積超過(guò)40萬(wàn)方,另外還有4.5萬(wàn)方的商品批發(fā)專(zhuān)業(yè)市場(chǎng)。2)辦公發(fā)展空間較大: 輻射范圍內(nèi)僅3個(gè)成熟的辦公項(xiàng)目,包括澤華大廈、七星商業(yè)廣場(chǎng)辦公、水晶湖郡,總計(jì)面積近11萬(wàn)方。其中,七星商業(yè)廣場(chǎng)作為乙級(jí)辦公租金卻高于甲級(jí)的澤華 大廈,這與其以專(zhuān)業(yè)市場(chǎng)和辦公結(jié)合的運(yùn)營(yíng)方式有很大關(guān)系。因此,我們建議產(chǎn)品方面可以辦公為主,商業(yè)為輔,配以少量酒店、公寓等產(chǎn)品。

??(2)北京:保利首開(kāi)64億競(jìng)得孫河地塊,創(chuàng)區(qū)域總價(jià)單價(jià)雙料地王

??2015年9月2日,孫河2902-18、2902-19、2902-27地塊最終被首開(kāi)保利聯(lián)合體以64.83億元獲取,溢價(jià)率50%,測(cè)算 樓面成本約為53830元/㎡。不論是樓面價(jià)還是總價(jià)雙雙刷新孫河區(qū)域紀(jì)錄,成為孫河雙料地王。值得一提的是,現(xiàn)場(chǎng)競(jìng)報(bào)保障房配建模式為異地配建,并規(guī)定 保障房建設(shè)單價(jià)標(biāo)準(zhǔn)為10000元/㎡。首開(kāi)保利聯(lián)合體正是以異地配建27500㎡保障房的優(yōu)勢(shì)成功獲取孫河地塊。相比原地配建而言,異地配建一方面可避 免高檔住宅小區(qū)混雜中低端保障房小區(qū),有效保證區(qū)域高檔低密度小區(qū)結(jié)構(gòu)的一致性;同時(shí)也通過(guò)規(guī)定保障房建設(shè)標(biāo)準(zhǔn)保證了保障房質(zhì)量,可有效避免綜合成本壓力 之下形成的“粗制濫造”保障房。從周邊土地來(lái)看,中糧地產(chǎn)在2013年7月獲取孫河鄉(xiāng)西甸村HIJ地塊,折合樓板價(jià)約為48459元/平方米,成本也處于 高位。不夠從周邊項(xiàng)目成交來(lái)看,2015年8月中糧瑞府僅成交3套別墅,成交均價(jià)67957元/㎡;而首開(kāi)瑯樾成交7套,成交均價(jià)41830元/㎡,兩項(xiàng) 目分別于7-8月入市,成交并不理想。再看附近的泰禾北京院子項(xiàng)目自2013年1月拿地、2014年2月開(kāi)盤(pán)以來(lái),至今已去化過(guò)半,形成了一定口碑效應(yīng)。 從成本上看,泰禾、首開(kāi)樓板價(jià)均低于30000元/㎡,相對(duì)更具優(yōu)勢(shì)。我們認(rèn)為,在本幅孫河地王入市前,區(qū)域高端改善需求或被泰禾、首開(kāi)項(xiàng)目提前收割,未 來(lái)該幅地塊的價(jià)值客戶(hù)仍需挖掘。

??4、本月小結(jié):供需雙方信心全面回暖,預(yù)計(jì)四季度土拍市場(chǎng)熱度將持續(xù)升溫

??9月份,在一二線城市土地供應(yīng)放量的帶動(dòng)下,土地市場(chǎng)規(guī)模在“金九”迎來(lái)了實(shí)實(shí)在在的量升價(jià)漲,而從重點(diǎn)地塊表現(xiàn)來(lái)看,北京、上海、廈門(mén)、合肥 等一二線城市均有大體量高溢價(jià)宅地拍出。不論是從整體規(guī)模的上漲,還是從熱點(diǎn)地塊的成交情況來(lái)看,目前供需雙方的信心回暖都已有目共睹。因此對(duì)于四季度土 地市場(chǎng),我們?nèi)匀槐3謽?lè)觀態(tài)度,并且基于以下三點(diǎn)客觀因素,我們認(rèn)為土地市場(chǎng)熱度還有望進(jìn)一步升溫:其一,當(dāng)下多數(shù)城市還未完成2015年土地供應(yīng)計(jì)劃, 比如廈門(mén)至今僅完成2015年土地供應(yīng)計(jì)劃的一半,而蘇州和天津完成度甚至不足40%,這些城市有望在四季度加大供地力度,為土地成交提供先決條件;其 二,前期樓市成交量高漲,為房企帶來(lái)了大量資金的同時(shí),也消耗了部分存量,為保障后續(xù)發(fā)展,房企拿地補(bǔ)倉(cāng)迫在眉睫;其三,當(dāng)下穩(wěn)增長(zhǎng)壓力仍然巨大,為了達(dá) 成GDP“保7”目標(biāo),房地產(chǎn)政策面的持續(xù)趨寬仍是大勢(shì)所趨,所以地方政府和企業(yè)也無(wú)需過(guò)多擔(dān)憂政策全面收緊的可能。

部門(mén)中長(zhǎng)期人民幣貸款增加182億元")

央行上海總部:上海10月住戶(hù)部門(mén)中長(zhǎng)期人民幣貸款增加182億元

- 1[中房研協(xié)]政策暖風(fēng)難挽市場(chǎng)頹勢(shì),10月核心指標(biāo)跌幅擴(kuò)大

- 2[克而瑞]集中供地下的典型城市地價(jià)發(fā)展指數(shù)研究

- 3[克而瑞]11城成交環(huán)比小增7%,杭州、廈門(mén)等回升顯著(11.1-11.7)

- 4[克而瑞]公募REITs擴(kuò)容,能否化解住房租賃痛點(diǎn)?

- 5[中房研協(xié)]重點(diǎn)城市成交面積環(huán)降12.66% 大連、東莞跌幅約八成

- 6[克而瑞]物管并購(gòu)白熱化,地產(chǎn)風(fēng)險(xiǎn)蔓延仍需警惕

- 7[中房研協(xié)]“共同富裕”框架下的房地產(chǎn)走向

- 8[克而瑞]集中供地下的典型城市地價(jià)發(fā)展指數(shù)研究

- 9[克而瑞]百?gòu)?qiáng)10月業(yè)績(jī)與上月基本持平,典型房企拿地總額降至新低(10月)

- 10[易居研究院]2021年三季度全國(guó)居民購(gòu)房杠桿研究

兩會(huì)房地產(chǎn)聚焦")