公司克而瑞研究中心 2024-10-17 08:17:00 來源:丁祖昱評樓市

??2023年是代建快速擴張的一年,綜合能力TOP30代建企業新增簽約面積1.82億平方米,按可比口徑同比增長了25.5%,其中新增簽約面積超1000萬平米的企業共7家。

??到2024年,超過100家企業入局代建或承接代建業務,市場上有意愿、有能力的企業幾乎全部“下場”代建。

??有些企業為了增加利潤增長點,早早布局,有些企業則是“夾縫求生”快速入局。

??CRIC數據顯示,2024年前三季度代建新增規模TOP20企業新增簽約建面12040萬平方米,較二季度末增長40%。三季度末新增規模TOP3的房企新增建面已經占TOP20房企新增總建面的38.9%,行業新增規模的集中度持續高位。

??代建賽道競爭愈發白熱化了。

??自2019年以來,隨著地產銷售的下滑、企業投資能力“喪失”,讓原本利潤微薄的代建成為了諸多房企眼中“香餑餑”,競相入局,代建行業也迎來一波快速擴展期。

??從規模上看,2023年代建企業新拓面積已經接近2億平方米,綜合能力TOP30代建企業新增簽約面積(2023年)1.82億平方米,按可比口徑同比增長了25.5%。

??從企業數量上看,截止到2024年9月,已經有超過100家房企入局代建或承接代建業務。其中,銷售50強房企(2024年上半年全口徑金額排名 下同)布局代建企業數量達到46家,僅少數港資、民企未有代建業務,如大華集團、香港置地等。近期正在重組的美的置業則表示重組后代建業務將是非常重要的組成部分,希望在未來2-3年內,第三方代建業務占整體開發代建業務的比例逐漸超過20%。銷售百強代建業務覆蓋率則超過80%,包含諸多出險企業。

??由此可見,當前市場上有意愿、有能力的企業幾乎全部“下場”做代建,競爭程度進一步加劇。有些企業為了增加利潤增長點,早早布局,有些企業則是“夾縫求生”快速入局。

??CRIC數據顯示,2024年前三季度代建新增規模TOP20企業新增簽約建面12040萬平方米,較二季度末增長40%。與過去兩年相比,占同樣本企業2023年全年新增建面的66%,由此可見規模增速有所放緩,但仍顯著高于2022年(占同樣本企業2022年全年新增建面的97.7%)。

??按上半年新增建面分布來看,TOP20房企中已有9家新增建面超過500萬平方米,與二季度末相比增加5家。

??具體到企業來看,綠城管理新增規模依然斷層第一,2024年前三季度新增2720萬平方米,同比增長1.8%,較上半年末增加974萬平方米,也是唯一年內新增規模超過千萬平方米的企業;旭輝建管、藍城集團分別以952萬平方米、938萬平方米分列第二、三位。

??行業新增規模的集中度持續高位。三季度末新增規模TOP3的房企新增建面已經占TOP20房企新增總建面的38.9%,新增規模TOP5企業新增建面占比達50.9%。

??“新”入局企業仍在積極擴張。除綠城管理以外,第三季度的增量較大的企業還有旭輝建管、潤地管理和招商建管,本季度新增規模都在200萬平方米以上。

??相較于民企而言,央國企憑借“出身”優勢以政府代建為基本盤,逐漸走向多元化代建模式,并且憑借其主業資源優勢在細分領域成為領跑者。央國企中華潤、招商、建發代建規模上持續領先,代建業務多以政府代建+商業代建為主,并在細分領域持續探索。

??與國企相比,大多數民企在市場向上的過程中,并不會將代建業務作為收入主要貢獻點。數次市場波動中,濱江、朗詩、建業、碧桂園等逐步將代建作為增長的第二曲線,但整體業務占比不高。2020年以后這些企業開始加速發展,而旭輝、中梁等也開始入局。從入局企業的代建特色上看,民企可操作范疇更高、自由度更高,雖然政府代建等高門檻模式突破的機會較小,但在商業代建以及定制化代建等方面創新較多。

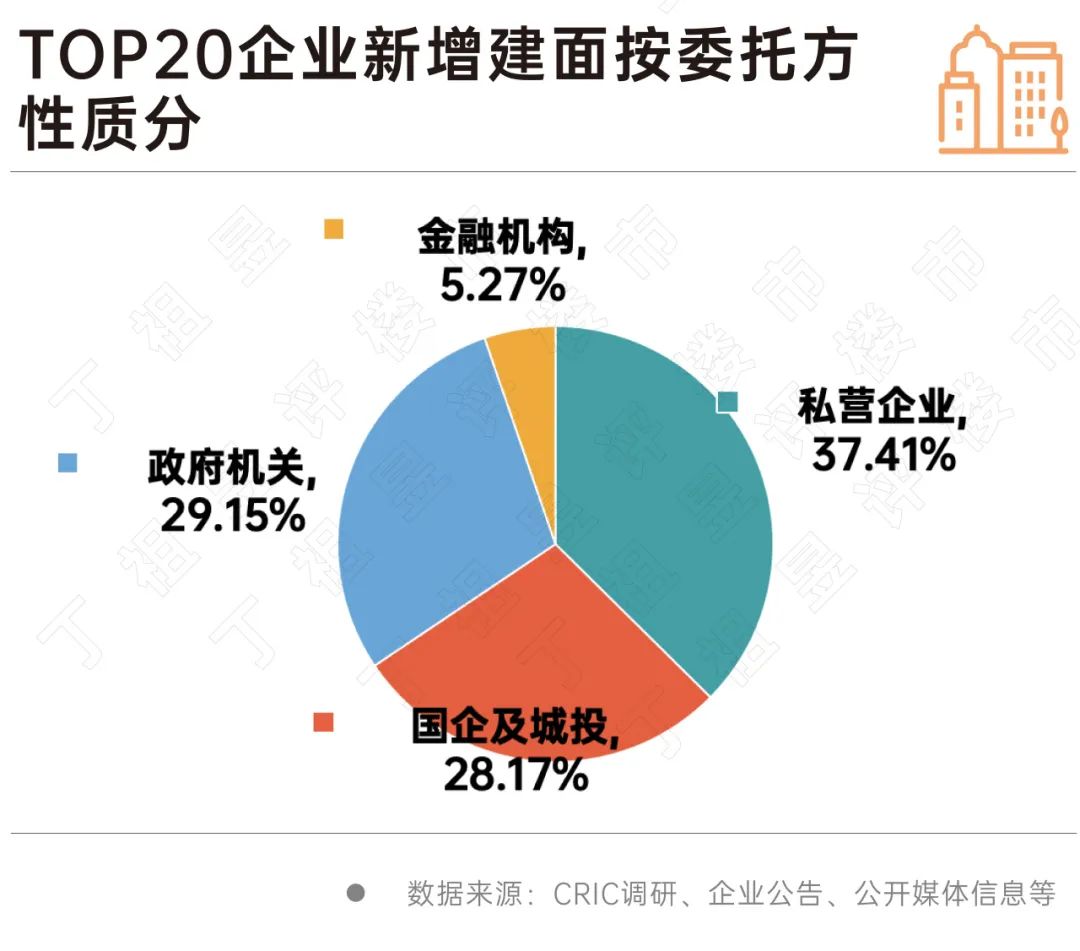

??CRIC數據顯示,2024年前三季度TOP20企業新增代建的委托方格局總體保持穩定。前三季度委托方占比最高的類型仍是私營企業,占比達到37%,與上半年相比下降2個百分點;其次是政府機關和國企及城投委托,分別占比達29.15%和28.17%。

??從項目類型來看,商品住宅項目仍是代建的主要業務類型,占比達到56%,其次公建配套類項目占比達到22%,商辦、產業園等其他類項目占比13%,保障房僅占8%。

??綜合而言,雖然布局代建企業數量突破新高,但從規模和擴張意愿上看,僅有四成企業代建業務形成了一定的規模和利潤貢獻。

??大浪淘沙之下,諸多代建業務涉及較早但后續尚未發展的企業已經出現“掉隊”的現象,而新進的企業雖在瘋狂擴張,但目前份額并不高、競爭也在加劇。

??從目前已入局的有一定規模的代建企業來看,央國企圍繞政府代建的護城河慢慢轉向市場化代建,并在主業優勢的基礎上再細分領域積累經驗和優勢。民企發展受限相對較少,商業代建實際操作也相對靈活,入局基本以大本營和房地產發展積累下來的資源整合為主。

??在代建行業競爭加劇的背景下,企業還是應該不斷創新和提升技術水平,以應對日益激烈的市場競爭。

京滬同日取消普通住房標準

2024-11-19一線城市政策進入寬松期。李強:著力推進好房子建設

2024-11-19推動構建房地產發展新模式,更好滿足人民群眾高品質居住需求。財政部:1-10月國有土地使用權出讓收入26971億元,同比下降22.9%

2024-11-19在土地和房地產相關稅收中,契稅4273億元,同比下降12.2%;土地增值稅4347億元,同比下降8.3%。上海取消普通住房和非普通住房標準

2024-11-18擴大住房交易優惠稅收政策覆蓋面,積極支持居民剛性和改善性住房需求。10月房價釋放企穩信號,一線城市率先反彈

2024-11-18房價拐點或已經到來。廣州:配建車位車庫與商品房同步銷售

2024-11-18購買商品房的業主自愿選擇是否同步購買配建車位車庫,房地產開發企業不得捆綁銷售。國家統計局:對房地產市場后期走勢保持樂觀態度

2024-11-15向止跌回穩方向邁進。重磅!住房交易全面降稅

2024-11-14房地產相關稅收優惠政策如期而至。

- 12:33

- 11:11

- 11:07

- 11:04

- 09:53

- 09:42

- 09:41

- 09:39

- 09:34

- 09:33

- 09:25

- 09:24

- 09:21

- 09:19

- 09:17

- 08:47

- 08:40

- 08:36

中國城市住房價格288指數

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數 | 環比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |