公司克而瑞研究中心 2021-05-14 08:56:44 來源:丁祖昱評樓市

??隨著5月13日深圳、廈門首輪集中拍地收官,從4月15日長春打響集中拍地“第一槍”至今,不足月余,長春、廣州、重慶、無錫、沈陽、杭州、北京、廈門和深圳9個城市合計共成交262宗地塊,成交總金額達(dá)到4806億元,其中杭州、北京兩個城市首次拍地成交金額突破千億。

??重點城市首批涉宅用地集中開閘出讓,給今年以來房企持續(xù)低迷的投資氛圍注入一劑“興奮劑”,龍頭房企、央企、國企投資積極性明顯增加,廣州、杭州和無錫等熱點城市都有他們的身影。據(jù)CRIC監(jiān)測,TOP50房企半數(shù)以上均參與了集中拍地,按照全口徑拿地金額計算,50強(qiáng)房企在9城拿地金額突破3050億元。

??規(guī)模房企成為集中供地機(jī)制下的最大贏家,值得注意的是,多家聯(lián)合拿地成為此輪集中拍地的典型特征,聯(lián)合拿地不僅成為中小房企突圍之道,更成為規(guī)模房企抱團(tuán)取暖的一大方式。

??01

??土拍分化,重點城市仍為“必爭之地”

??從首輪集中拍地的城市表現(xiàn)來看,城市與城市之間分化明顯,城市內(nèi)部不同地塊之間冷熱不均。“分化”已成為行業(yè)規(guī)模增速放緩后的市場常態(tài)。

??從溢價率表現(xiàn)來看,重慶由于不限地價,整體溢價率超過40%,無錫作為長三角核心城市三四線,備受青睞,已成交的16宗地平均可比地價上漲30%以上。廣州表現(xiàn)相對平穩(wěn),在限價的影響下,平均溢價率和可比地價漲幅均在10%左右,但成交樓板價與周邊房價比高達(dá)0.5以上。杭州成功出讓的55宗涉宅地(不含人才租賃用房),平均樓面價15848.4元/平方米,平均溢價率26.1%,有41宗地塊拍至自持階段,占比高達(dá)75%,平均自持占比約9.4%,創(chuàng)近4年新高。

??北京土地價格被嚴(yán)格管控,進(jìn)入競拍階段的25宗宅地的整體溢價率約6.5%,但參與房企數(shù)量多達(dá)54家;而深圳6宗地塊集中出讓也吸引20+家房企爭奪。

??沈陽和長春則相對較為冷淡,尤其長春平均溢價率僅有3.3%,大部分地塊底價成交,甚至出現(xiàn)終止掛牌、流拍的現(xiàn)象。

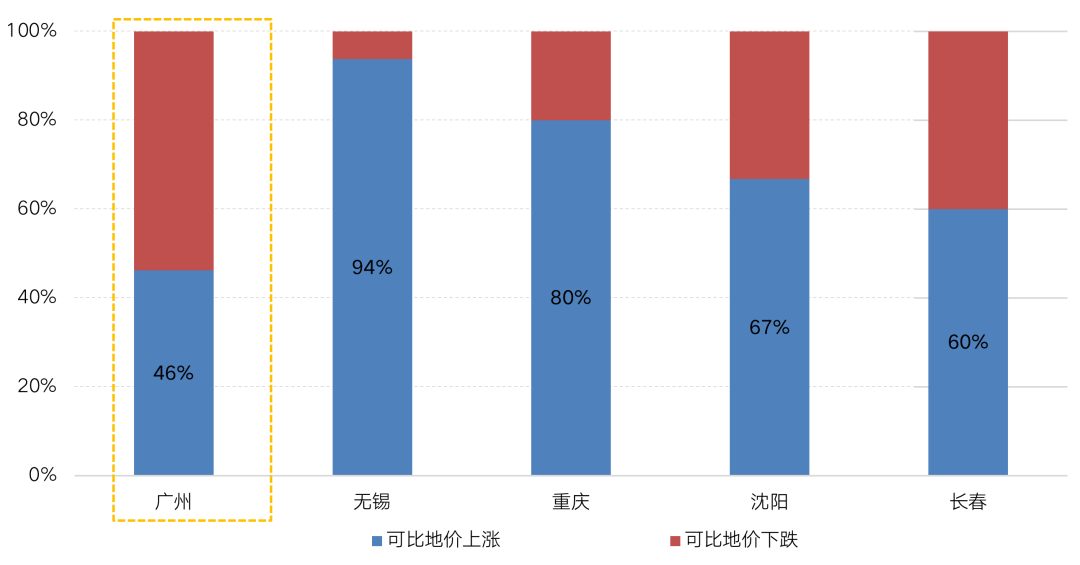

圖:廣州、無錫、重慶、沈陽、長春

第一次集中供地溢價率、可比地價漲幅及房價地價比情況

??數(shù)據(jù)來源:CRIC

??城市內(nèi)部分化也更加嚴(yán)重,典型如廣州首次集中拍地中,可比地價上漲和下跌的地塊分別占46%和54%,分化顯著,與無錫、重慶八成地塊可比地價上漲差距頗大。其中,南沙、黃埔區(qū)還誕生了兩宗新的單價地王,而增城、從化、花都等區(qū)域地塊則以底價成交為主,且流拍的6宗地均集中于此。

況圖:廣州、無錫、重慶、沈陽、長春

第一次集中供地可比地價上漲、下跌地塊占比情況

??數(shù)據(jù)來源:CRIC

??02

??半數(shù)TOP50房企有所斬獲

??首批進(jìn)行集中供地拍賣的城市中,廣州、無錫、杭州、北京等都是開發(fā)商重點關(guān)注的核心城市。有些房企為提高競得概率,使用多個馬甲公司共同參拍一宗地塊,對優(yōu)質(zhì)地塊的需求可見一斑。

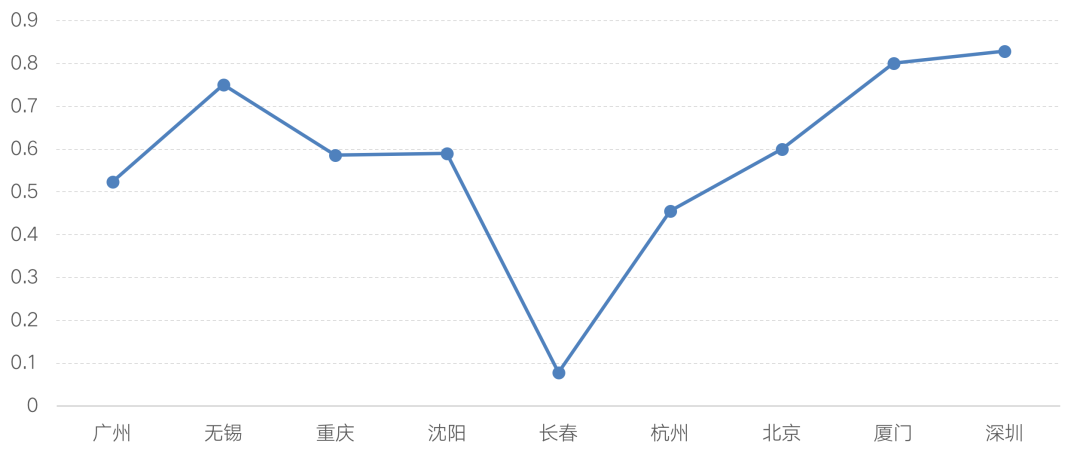

??CRIC對9個城市首批集中供地的競拍結(jié)果進(jìn)行了梳理,TOP50房企有一半以上在首輪集中拿地中“落子”,但在各城市間競得地塊的數(shù)量卻不同。廣州、無錫、重慶、沈陽首次集中出讓地塊近半數(shù)均被50強(qiáng)房企拿下,尤其無錫,75%的地塊都被50強(qiáng)房企拿下,杭州也有45%的地塊被50強(qiáng)房企收入囊中,廈門和深圳由于首輪出讓土地宗數(shù)較少,近八成以上地塊均被50強(qiáng)房企競得,房企在這些城市投資積極性較高。

??而在投資氛圍冷淡的長春,50強(qiáng)房企僅拿下3宗地塊,九成以上地塊均被中小房企或本地房企競得。

圖:9個城市首批集中供地成交中50強(qiáng)房企拿地比例

備注:北京10宗地塊轉(zhuǎn)入高標(biāo)準(zhǔn)商品住宅建設(shè)方案競報階段,故未計入

??數(shù)據(jù)來源:CRIC

??03

??聯(lián)合拿地成房企突圍之道

??行業(yè)整體規(guī)模增速放緩、市場面臨下行壓力已成為長期命題,企業(yè)控負(fù)債、降杠桿壓力增加,投資和規(guī)模擴(kuò)張動能相應(yīng)降低。疊加三條紅線、土地兩集中政策,對房企的資金要求、調(diào)配能力、測算能力等都是非常大的挑戰(zhàn),抱團(tuán)取暖已經(jīng)成為行業(yè)共識。

??在北京,首輪集中土拍共54家企業(yè)參與,其中37個聯(lián)合體,最熱聯(lián)合體金地+華潤+保利,本次一共報名了16宗地塊的土拍,已成交的地塊中就有6幅地塊為聯(lián)合體競得;同樣,在重慶出讓的48宗土地中,有8幅地塊為聯(lián)合競拍競得。

??從9大城市首輪集中拍地拿地企業(yè)情況來看,超過10%的地塊被聯(lián)合體獲得。從合作拿地模式來看,以“規(guī)模房企+中小房企”、“中小房企+中小房企”兩種模式為主。在TOP50房企積極拿地、規(guī)模房企優(yōu)勢盡顯的同時,部分中小房企更傾向于通過聯(lián)合拿地的方式在招拍掛市場上尋求突破。

??而“強(qiáng)強(qiáng)聯(lián)合”的拿地方式相對少見,一般地塊總價非常高的情況下往往會出現(xiàn)此類情況,比如濱江和融信在杭州聯(lián)合拿下4宗地塊,總價高達(dá)172億元。

表:本輪集中供地中部分聯(lián)合拿地情況

??數(shù)據(jù)來源:CRIC

??04

??10強(qiáng)房企中5家投資超百億

??具體到房企來看,10強(qiáng)房企在9城集中供地中表現(xiàn)積極,有8家參與拿地,其中萬科、融創(chuàng)、保利、華潤和招商5家房企的全口徑投資額超過百億,融創(chuàng)和華潤則分別達(dá)到459億和284億元。龍頭房企在集中拍地中具備很強(qiáng)的優(yōu)勢,未來集中供地對于龍頭房企而言仍然是機(jī)遇。由于戰(zhàn)略的不同,10強(qiáng)中碧桂園、綠地布局更側(cè)重于三四線城市,在本輪重點城市集中拍地中拿地相對較少,投資保持謹(jǐn)慎。

??除10強(qiáng)房企以外,龍湖、融信、濱江、越秀等房企積極拿地,投資額也超過百億,此類房企以區(qū)域深耕型為主,這與本輪集中拍地的城市恰好為其深耕的核心城市不無關(guān)系。

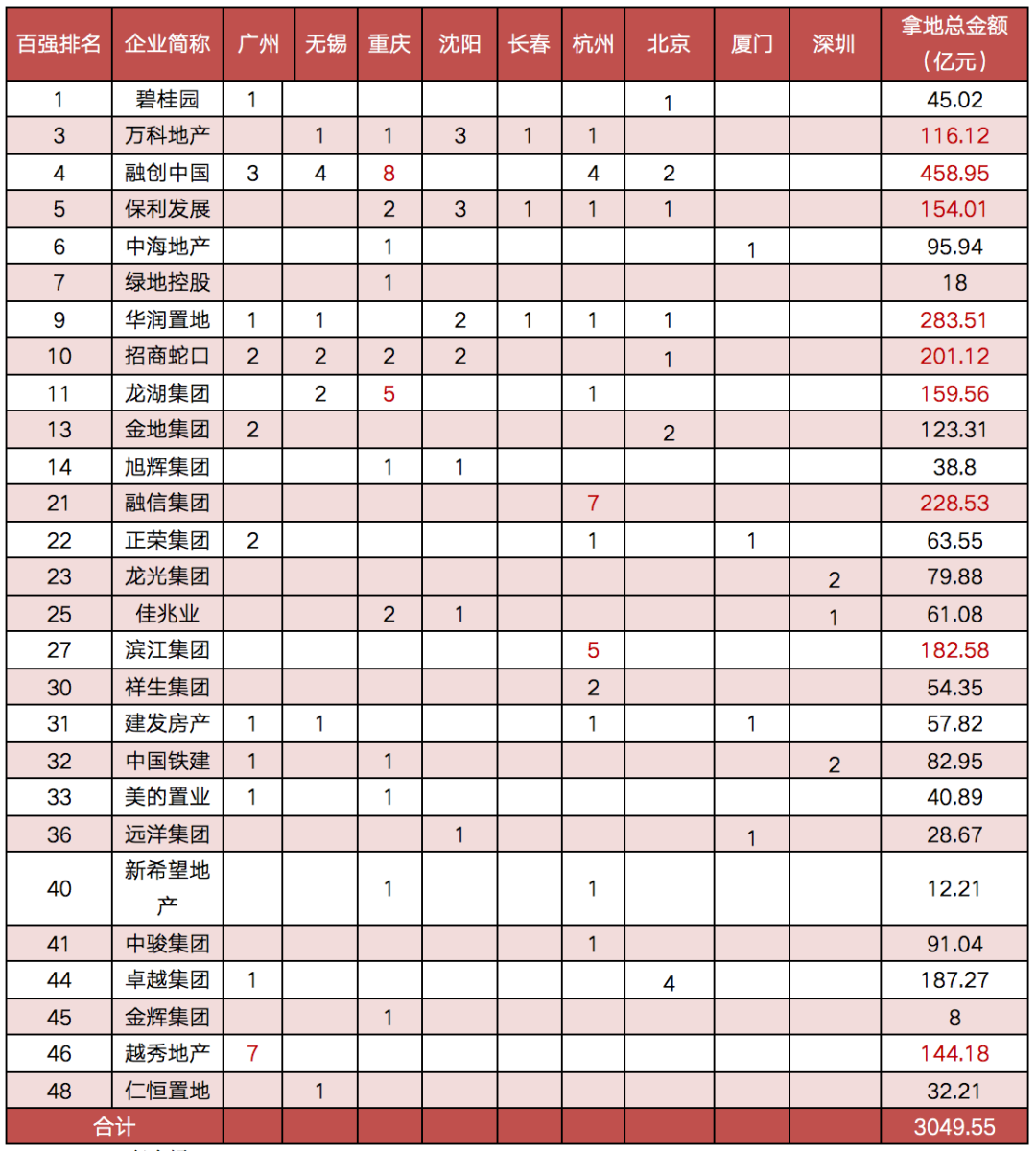

表:部分50強(qiáng)房企在廣州、無錫、重慶等9城

集中供地中的成交情況(含合作拿地)

備注:北京10宗地塊轉(zhuǎn)入高標(biāo)準(zhǔn)商品住宅建設(shè)方案競報階段,最終競得企業(yè)待定;拿地總金額為全口徑金額。

??數(shù)據(jù)來源:CRIC

??從城市布局來看,龍頭房企拿地廣泛分布于核心城市,新增土儲資源結(jié)構(gòu)較優(yōu),而區(qū)域深耕型房企投資非常聚焦于大本營城市。

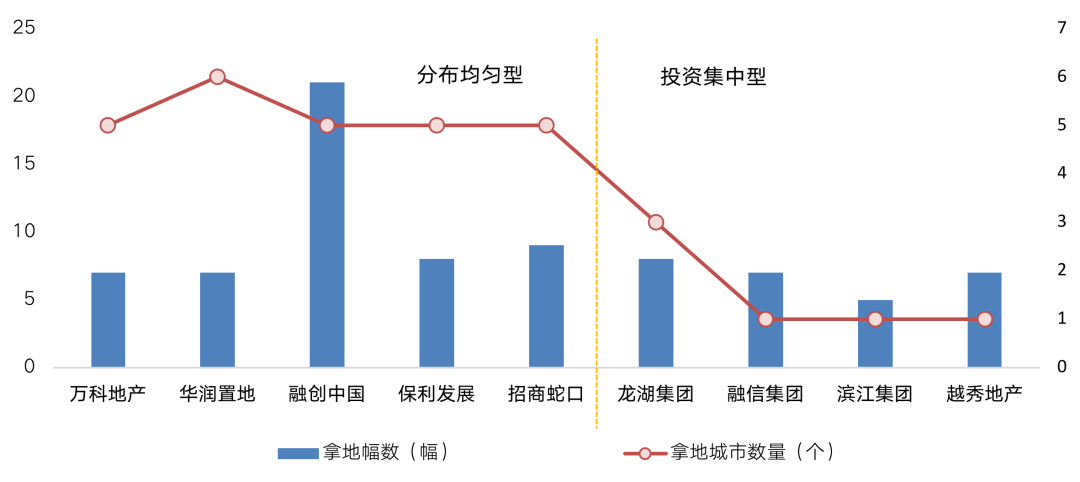

??本次統(tǒng)計的9個集中拍地的城市中,拿地較多的龍頭房企如萬科、融創(chuàng)、保利、華潤和招商在其中4-6個城市均有落子,萬科除了廣州以外均有所斬獲、華潤則在重慶以外的城市都有土地入賬。

??融創(chuàng)在本次土拍中斥資459億元,超過一季度拿地總額,拿地分布于廣州、無錫、重慶和杭州、北京這5個熱點城市,可見融創(chuàng)今年的投資目標(biāo)相當(dāng)明確,對核心城市、優(yōu)質(zhì)土地的需求較為強(qiáng)烈。

??而龍湖則傾向于深耕重慶大本營,雖然分別在無錫、重慶和杭州斬獲8宗地塊,但其中5宗位于大本營重慶,總金額為96.6億,占龍湖本次集中拍地金額的2/3;融信、濱江拿地全部集中于杭州,除了合作拿地的4宗地塊以外,融信和濱江分別獨立競得3宗和1宗地塊,8宗地塊總金額達(dá)到238億元,大本營的增儲對于兩家房企今年的可售貨值形成支撐;此外越秀新增的7宗地塊都位于大本營區(qū)域的廣州。對于這類房企而言,在深耕區(qū)域“集中彈藥”能夠有效提升成功拿地的機(jī)遇,且對當(dāng)?shù)厥袌龅挠幸欢ǖ纳疃妊信校兄诮档屯顿Y風(fēng)險。

圖:部分房企在廣州、無錫、重慶、沈陽等9城

拿地分布情況

??數(shù)據(jù)來源:CRIC

??首批集中拍地的城市地市熱度不一,TOP50房企在北廣深、杭州等熱點城市投資的積極性明顯更高,未來隨著市場熱度的持續(xù)分化,不同城市的供地政策仍有可能出現(xiàn)進(jìn)一步的分化。

??從房企層面而言,龍頭房企在首輪集中拍地的投資積極性更高,且在熱度較高的幾個城市均有所斬獲,一方面年內(nèi)首次集中供地在時間上有一定的優(yōu)勢,能對年內(nèi)的銷售形成支撐,另一方面也可以看出龍頭房企在集中拍地的制度下規(guī)模優(yōu)勢明顯;對于中小房企來說,參與集中拍地多以聯(lián)合體拿地為主,未來規(guī)模房企與中小型房企的差距預(yù)計還將進(jìn)一步拉開,行業(yè)集中度仍會繼續(xù)提升。

央行行長潘功勝:穩(wěn)妥化解大型房企債券違約風(fēng)險

2023-10-23一視同仁支持房地產(chǎn)企業(yè)合理融資需求,保持房地產(chǎn)融資平穩(wěn)。土拍規(guī)則生變,或重回價高者得?

2023-10-20土拍規(guī)則調(diào)整順應(yīng)市場變化,4城取消地價限制。- 二孩家庭給予一次性2萬元/套的購房補(bǔ)貼;三孩家庭給予一次性3萬元/套的購房補(bǔ)貼。

9月份鄭州商品房銷售8608套,銷售均價12304元/平方米

2023-10-20其中商品住宅銷售4961套,銷售面積60.02萬平方米,銷售均價11513元/平方米。9月房價:下跌態(tài)勢有所遏制,一線城市回穩(wěn)趨勢明顯

2023-10-19政策效應(yīng)開始顯現(xiàn)。南京出臺存量房交易資金監(jiān)管新政

2023-10-19進(jìn)一步激發(fā)存量房市場活力,保障存量房交易資金安全,維護(hù)買賣雙方合法權(quán)益。- 明確了首套住房和第二套改善型住房的認(rèn)定。

- 房地產(chǎn)的調(diào)整是有利于房地產(chǎn)向高質(zhì)量發(fā)展方向轉(zhuǎn)型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中國城市住房價格288指數(shù)

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數(shù) | 環(huán)比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |

- 1土拍規(guī)則生變,或重回價高者得?

- 2官方數(shù)據(jù):商品房單月銷售回暖,10月有望延續(xù)復(fù)蘇態(tài)勢

- 32023年九月房地產(chǎn)大事件盤點

- 4央行行長潘功勝:穩(wěn)妥化解大型房企債券違約風(fēng)險

- 5陣地丨前三季度代建項目超過去2年水平,浙系占半壁江山

- 69月房價:下跌態(tài)勢有所遏制,一線城市回穩(wěn)趨勢明顯

- 7開創(chuàng)城市高質(zhì)量發(fā)展新局面

- 8國家統(tǒng)計局:房地產(chǎn)實現(xiàn)高質(zhì)量、可持續(xù)發(fā)展仍然有堅實的支撐

- 9全國首個國土空間規(guī)劃編制技術(shù)規(guī)范國家標(biāo)準(zhǔn)發(fā)布

- 10吉林:重點打擊抹黑、唱衰房地產(chǎn)市場的不當(dāng)言論