土地CRIC研究 2022-12-06 08:40:33 來源:丁祖昱評樓市

??集中供地正轉向常態化。

??10月以來,多地完成了第三輪集中土拍轉而進入第四輪集中供地,截至目前北京、深圳、南京、杭州等地已完成第四批次集中供地,上海第四輪集中土拍也將于12月9日開拍。

??隨著集中供地制度靈活化,不少城市第五輪集中供地也來了。

??10月28日,無錫成為率先推出第五批次地塊出讓計劃的城市,至11月,又有部分城市推出第五批集中供地出讓,比如蘇州、南京、武漢等城市,北京第五輪集中供地也被提上日程。

??“小步快跑”式集中供地并未調動房企拿地積極性。11月房企投資力度降至谷底,房企融資方面的利好短期內在投資端尚未體現,50強單月拿地金額創三年以來新低,即便是央國企拿地腳步也有所放緩。

??12月5日,蘇州五批次集中供地正式競價出讓,10宗地全部成交,其中有2宗地塊觸頂搖號,總成交金額132億元。

??同日,徐州第五輪集中土拍落幕,28宗地塊共成交26宗。

??據不完全統計,目前已有至少7城已經發布或完成了第五批次集中供地,比如北京、南京、武漢、無錫和長沙等城市。

??11月30日,長沙正式開啟2022年第五批次集中供地,此前在今年9月,長沙便提出調整土地推介方式,即“今后不再按年度批次推介土地,更改為年度常態化更新。”

??武漢集中供地更是“三變六”,土地出讓更加常態化。9月21日,武漢自然資源和規劃局發布通知稱,將在9月、10月、11月繼續安排3個批次(第四、五、六批次)的集中供地,成為首個要完成第六批集中供地的城市。11月18日,武漢開啟第五批次集中供地,共推出19宗地塊。武漢市土地交易中心稱,后續將適時發布本年度第六批次集中供地公告。

??剛剛完成第五輪集中土拍的徐州,也早早上線第六批次集中供地地塊。

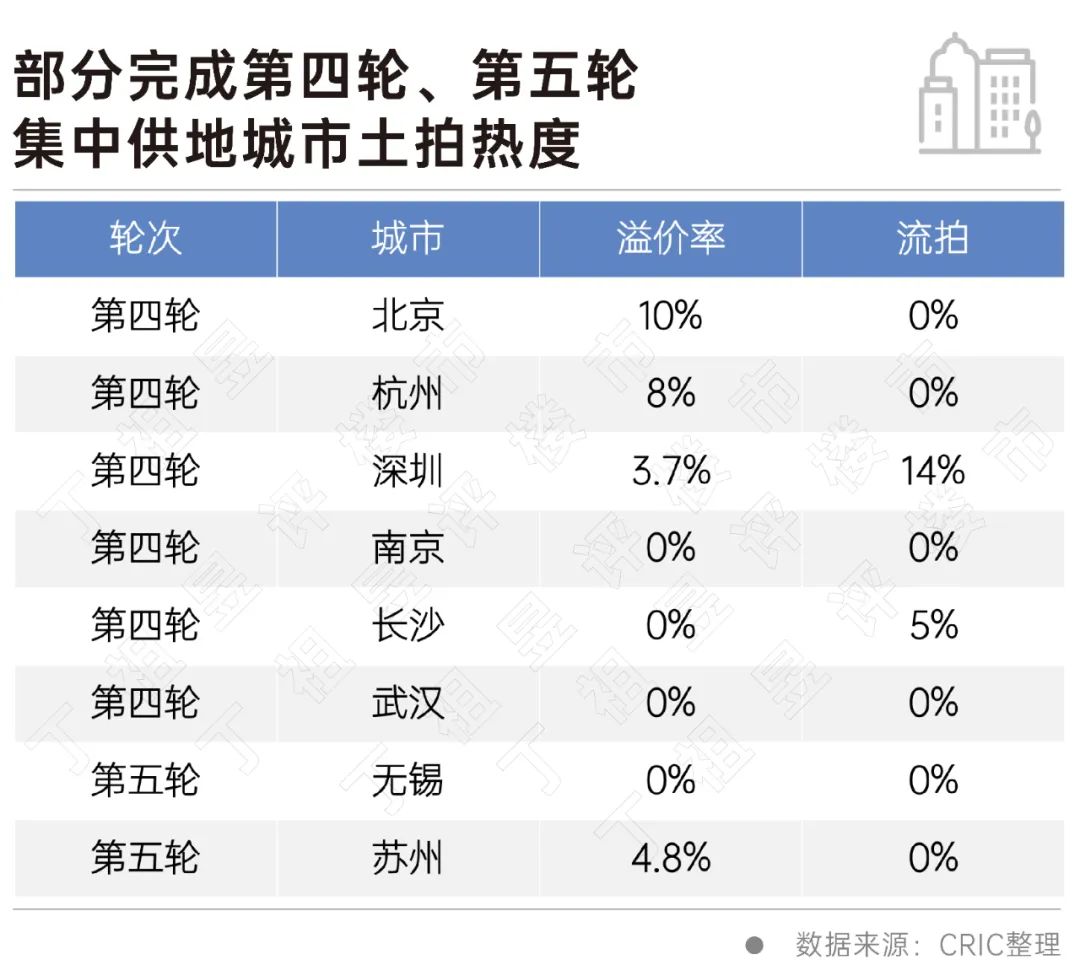

??從已完成第四輪和第五輪集中土拍的城市來看,城市分化、國企“托底”的特征仍然沒有明顯改善。北京和杭州土拍熱度提升,地塊無一流拍,整體溢價率分別提升3和4個百分點至10%和8%。

??無錫第五輪集中供地則稍顯冷清,城投公司拿地比例超過80%。

??在“少量多次”供地節奏之下,土地市場熱度持續低迷。

??雖然近期關于房企發債、融資利好不斷,但房企的投資意愿持續保持在低位。

??CRIC數據顯示,11月TOP50房企有接近9成沒有拿地,而2022年前11月來看,投資“暫停”的房企依然超過30家,單月銷售50強房企拿地金額不足200億元,同環比分別下降53%和68%,創下近三年新低,對比2021年以來投資金額高點時下降了97%。

??這意味著,房企拿地意愿、參拍積極性仍在谷底。

??集中供地節奏變化,頻次雖然在增加,但是供應體量卻有所減小。

??目前房企投資基本集中在22城和長三角區域,在“少量多次”的供地節奏影響下,多城土拍較為清冷,單月只有9個城市集中供地,僅成交92宗地塊,疊加民企資金壓力尚未得到實質性緩解,他們在土地市場依然處于“隱身”狀態,比如碧桂園,已經連續兩月沒有新增土地入賬。即便是前三輪積極拿地的央國企,拿地節奏也大幅放緩,從華潤和招商11月拿地金額也可以看出,單月不足30億元。

??從拿地銷售比也可以看出,臨近年底,房企投資意愿并不高,11月末百強房企拿地銷售比只有0.18。隨著房企資金壓力得到緩解,后續投資預期將有待恢復。

??2022年集中供地已接近尾聲,自2021年年初實施集中供地以來,供地政策發生了多輪變化和調整。

??實際上,過去兩年集中供地的嘗試中,也經歷了土拍規則不斷放寬和調整,臨近年底,土地市場寬松政策已基本“見底”,也就是說進一步放寬的難度較大。在這一過程中,有不少資金實力較強的國央企和少部分民企擇機逆勢補倉,獲取一定優質地塊,這也為這些房企進一步鞏固市場份額提供了機會。

??三季度以來,集中供地節奏轉向,目前越來越多城市今年明確進行第五批次甚至第六批次集中供地,但從后幾輪整體供應量來看,明顯不如前三輪集中供地,只有少部分城市后幾輪集中供地能有亮點,尤其是一線城市在優質地塊的加持下,熱度還將居高不下,比如北京第四輪集中供地。

??11月以來,房地產市場在信貸、發債、融資等方面利好頻傳,尤其11月末證監會的“第三支箭”發布,給房企在資本市場上運作帶來了更大可能性,對市場的作用也更像一劑強心針。但這“三支箭”對于房企目前更大的作用在于恢復現金流的穩定、恢復經營、恢復預期、保交流、保交付等方面,并不會直接體現在投資上,因此短期內對恢復土地市場熱度效果不會太顯著。

??對于大部分二三線城市來說,在“少量多次”的節奏之下,土地市場還將平淡收尾。

??集中供地節奏生變,從三輪到五輪乃至第六輪,各地土地供應意愿有所增強,但房企投資意愿仍在谷底。

??即便是“少量多次”供地,供地規模有所增加,但短期房企投資弱勢的態勢不會逆轉。城市之間市場分化將愈發顯著,一線城市和少部分核心城市在市場信心帶動下熱度有望回升,而二線城市和大部分三四線城市預計還將較長時間地處于低溫狀態。

央行行長潘功勝:穩妥化解大型房企債券違約風險

2023-10-23一視同仁支持房地產企業合理融資需求,保持房地產融資平穩。土拍規則生變,或重回價高者得?

2023-10-20土拍規則調整順應市場變化,4城取消地價限制。最高發放3萬元!鄭州高新區發布多子女家庭購房補貼辦法

2023-10-20二孩家庭給予一次性2萬元/套的購房補貼;三孩家庭給予一次性3萬元/套的購房補貼。9月份鄭州商品房銷售8608套,銷售均價12304元/平方米

2023-10-20其中商品住宅銷售4961套,銷售面積60.02萬平方米,銷售均價11513元/平方米。9月房價:下跌態勢有所遏制,一線城市回穩趨勢明顯

2023-10-19政策效應開始顯現。南京出臺存量房交易資金監管新政

2023-10-19進一步激發存量房市場活力,保障存量房交易資金安全,維護買賣雙方合法權益。上海優化住房公積金個人住房貸款套數認定標準

2023-10-19明確了首套住房和第二套改善型住房的認定。國家統計局:房地產實現高質量、可持續發展仍然有堅實的支撐

2023-10-18房地產的調整是有利于房地產向高質量發展方向轉型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中國城市住房價格288指數

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數 | 環比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |