市場 2022-09-30 08:37:53 來源:丁祖昱評樓市

??自房地產行業全面“去杠桿”以來,樓市成交行情可以說是“急轉直下”,2022年,樓市成交規模繼續回落,部分城市甚至到了跌無可跌的地步。

??伴隨著行業規模見頂,各城市成交更是進入“慘淡期”,甚至部分城市近五年新房成交未突破歷史新高。

??據CRIC盤點36個核心一二線城市成交數據,有16個城市自2017年以來新房成交規模開始波動下降,并未能創造歷史新高。

??其中,濟南、天津、合肥等城市近五年成交峰值較歷史高點降幅達三成以上。

??2022年下半年以來,部分城市面臨二次探底的情況,重點16城前8月新房成交面積平均下滑了40%以上,武漢、福州、廈門同比降幅已超50%。

??樓市復蘇仍然面臨較大壓力。

??2021年下半年以來,房地產行業進入深度調整期。

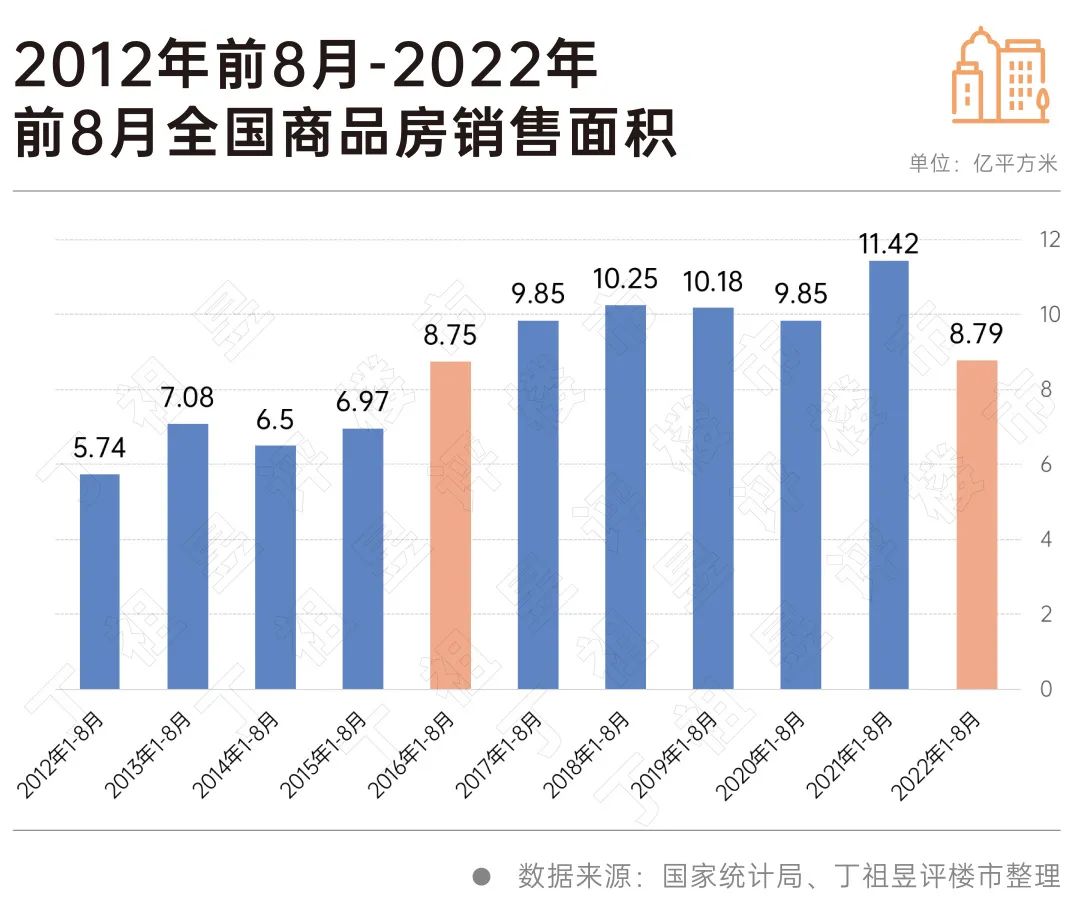

??行業規模見頂疊加市場信心缺失,2022年前8月,商品房銷售面積僅為8.79億平方米,同比下降23%。這一數值,接近2016年前8月8.75億平方米。

??換句話說,行業規模經歷了2017年-2021年攀升,至2022年將開始出現明顯下降,行業規模將回歸至五年前。

??從核心一二線城市新房成交規模來看,36個城市中有16個城市在2016年之后新房成交規模不曾創歷史新高。

??這些城市既包括因供應縮量、“四限”政策嚴苛之下需求被抑制的北京、上海、廣州和深圳;也包括需求透支的北部二線城市,如天津、濟南、青島等。

??這些城市新房成交歷史高點來看,六成以上城市歷史成交最高規模出現在2016年,近五年成交高點基本上出現在2021年。樓市成交已然進入“筑底”階段,而基本面較差的三四線城市壓力也不言而喻。

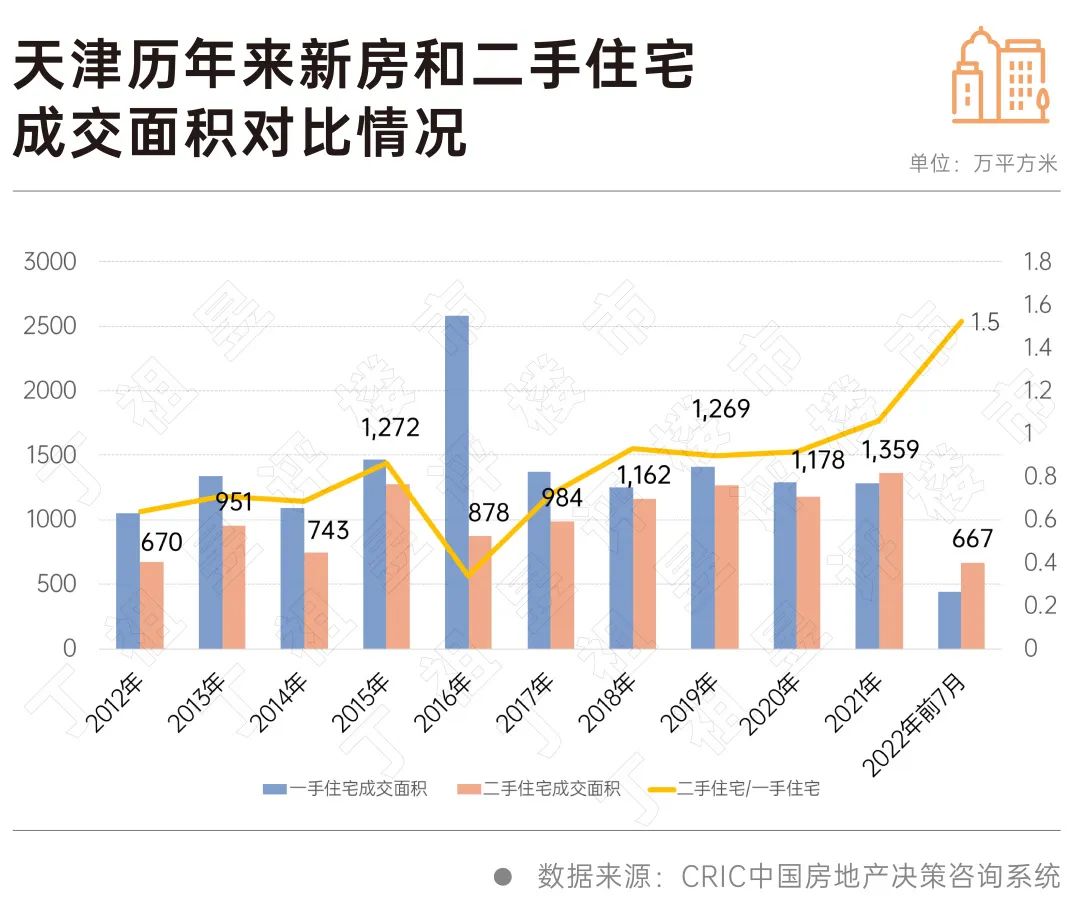

??近五年高點較歷史高點降幅最大的是天津,跌幅達到45%。

??天津比較具有代表性,2016年是天津新房成交的高光時刻,彼時共成交2584萬平方米,同比增長76%,隨著2017年政策收緊,新房成交面積腰斬至1370萬平方米,2019年市場有所復蘇,成交面積達到1412萬平方米,但隨后兩年市場回調,2020年和2021年連續兩年不足1300萬平方米,成交規模甚至不及2013年。

??但實際上,天津這座城市需求仍在,新房成交筑底的同時,整體二手房成交量卻出現上升,2021年二手房成交規模達到了1359萬平方米,超過新房成交規模,主要是迫于房價壓力、購買力等客觀因素,部分自住需求分流至二手房市場。

??鑒于天津整體需求相對固定,全國行情慘淡的大背景下,疊加短期需求疲軟,市場短期下行,但中長期來看,隨著市場逐漸復蘇,購房需求穩定的城市樓市成交具備回升的要素,但是即便成交穩步修復,整體漲幅依舊有限,并不會突破2016年高點。

??2022年前三季度,全國新房市場呈現出波動下行的趨勢。

??一季度成交持續下行,二季度有所復蘇,開始筑底回升,三季度以來復蘇動能轉弱,部分城市甚至出現二次探底的情況。CRIC數據顯示,全國135個重點城市前8月新房成交累計同比下降41%,降幅出現小幅收窄趨勢。

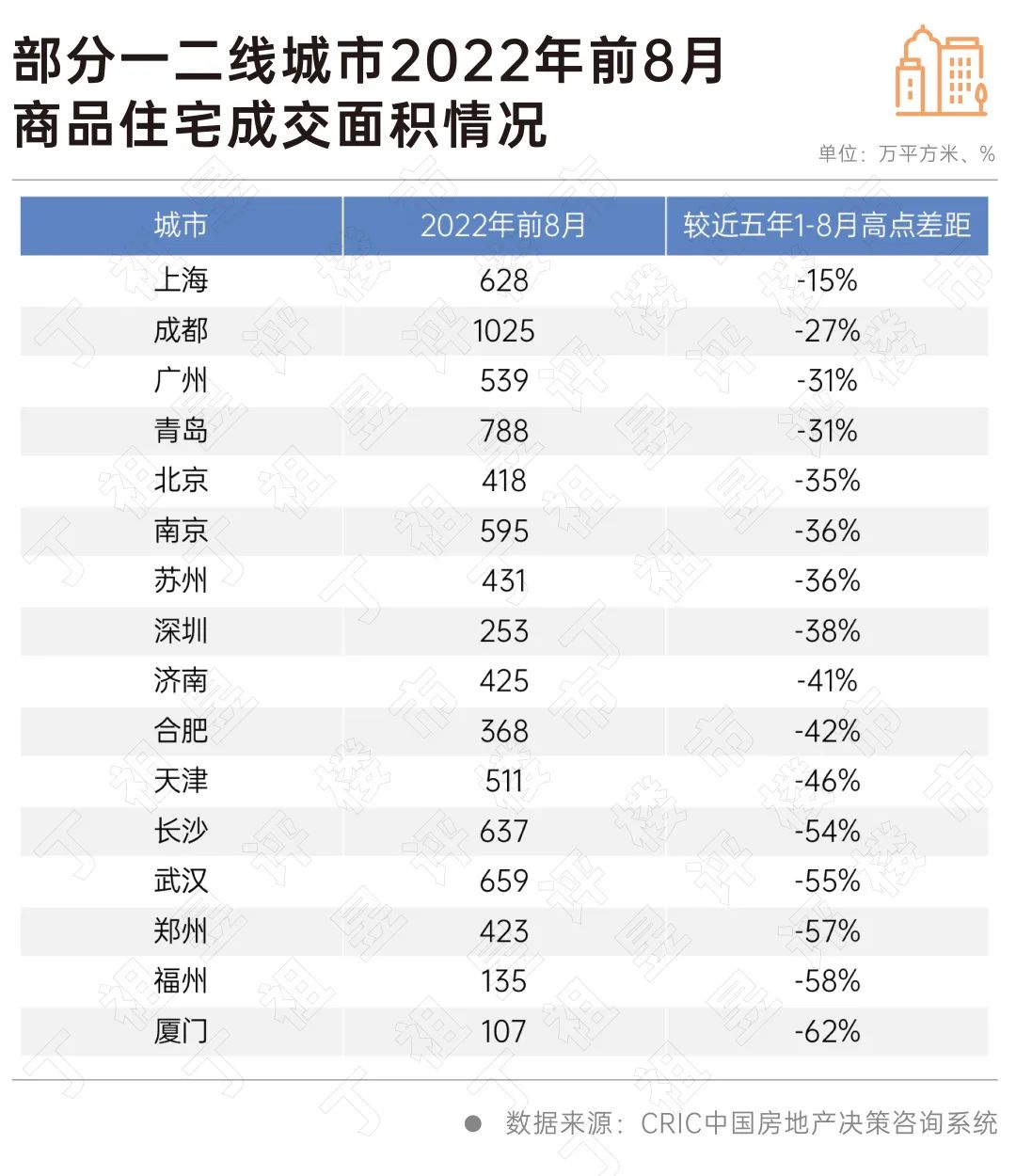

??為了進一部分分析16城近五年未創歷史新高的城市2022年樓市表現,我們調取了16城1-8月成交表現,通過對比近五年前8月成交發現,前8月成交較近五年高點降幅有擴大趨勢,這也意味著2022年市場仍在加速探底。

??具體來看,16個核心一二線城市中,有12個城市近五年前8月成交高點出現在2021年,僅成都、青島、天津和鄭州四城成交高點出現在2019年以前,而青島、天津自2017年以來基本處于疲軟狀態,近年來持續“筑底”。

??從前8月成交與近五年前8月成交高點降幅來看,有8個城市降幅超40%以上分別是濟南、合肥、天津、長沙、武漢、鄭州、福州和廈門,其中廈門降幅最高,達到了62%。

??以濟南為例,2022年以來濟南新開盤去化率逐月下行,新開盤去化率由1月35%下降至7月的23%,銷售情況始終慘淡。前8月濟南新建商品住宅成交面積為425萬平方米,較近五年高點下降41%,且2022年前8月成交規模創下了2017年以來新低。

??除了基本面支撐的一線城市,大部分城市類似濟南,在我國經濟由高速增長到高質量增長,疫情加劇了經濟下行壓力的背景下,這些城市由于前期房價跳增并上漲至階段性高位,市場需求層面及購買力全面透支的情況下,新房成交積極性大大受挫,再加上土地供應過量致庫存高企,因此多方面因素組合之下導致樓市不斷“筑底”的現狀。

??同樣以濟南為例,從新房成交均價來看,2016年之前濟南整體房價保持平穩,在2016-2018年迎來一輪顯著跳增之后,而后受行政調控“限價”影響,基本都進入了新的“平臺期”,截止2021年末房價同比漲幅基本保持在5%以內。

??今年以來,濟南限購政策不斷松動,但“治標不治本”,城市基本面較弱,很難從根本上解決購房者購買力匱乏問題,后續樓市成交規模難再創新高。

??雖然下半年整體政策紓困力度加大,但天津、濟南、青島、鄭州、武漢等多個城市“筑底”行情短期難有實質性逆轉,整體四季度還將延續低位盤整,2022年成交規模也將穩步回落。

??當前房地產行業步入“青銅時代”,全國地產行情慘淡已是不爭的事實,整體復蘇尚需時間。而隨著部分城市庫存高企問題難以短期內解決,加之房價與居民收入不匹配,整體新房房價已經上漲至階段性瓶頸,再加上部分剛需被分流至二手房市場,短期內新房成交恐難迎來實質性改善。

??核心一二線城市尚且如此,那么三四線城市將會更難,預計接下來的四季度還將會有更多城市出現“二次探底”。

央行行長潘功勝:穩妥化解大型房企債券違約風險

2023-10-23一視同仁支持房地產企業合理融資需求,保持房地產融資平穩。土拍規則生變,或重回價高者得?

2023-10-20土拍規則調整順應市場變化,4城取消地價限制。最高發放3萬元!鄭州高新區發布多子女家庭購房補貼辦法

2023-10-20二孩家庭給予一次性2萬元/套的購房補貼;三孩家庭給予一次性3萬元/套的購房補貼。9月份鄭州商品房銷售8608套,銷售均價12304元/平方米

2023-10-20其中商品住宅銷售4961套,銷售面積60.02萬平方米,銷售均價11513元/平方米。9月房價:下跌態勢有所遏制,一線城市回穩趨勢明顯

2023-10-19政策效應開始顯現。南京出臺存量房交易資金監管新政

2023-10-19進一步激發存量房市場活力,保障存量房交易資金安全,維護買賣雙方合法權益。上海優化住房公積金個人住房貸款套數認定標準

2023-10-19明確了首套住房和第二套改善型住房的認定。國家統計局:房地產實現高質量、可持續發展仍然有堅實的支撐

2023-10-18房地產的調整是有利于房地產向高質量發展方向轉型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中國城市住房價格288指數

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數 | 環比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |