市場 2022-05-20 08:33:36 來源:丁祖昱評樓市

??當疫情管控常態化,“黑天鵝”變得隨處可見。

??隨著互聯網金融、萬眾創新的上升周期已過,商辦不動產正處于供應過熱、下行的周期之中。

??今年多個城市嚴格的疫情封控應對措施之下,商辦市場的前景不僅僅是悲觀,更是雪上加霜的蕭條。

??“疫中探市”系列之三“商辦篇”,通過對北上廣深這四大城市超過200位一線運營人員的深度訪談研究,為大家展示在疫情疊加的下行周期中,商辦物業市場的真實運營情況,以及市場未來的確定性。

??商業地產近幾年經歷過三輪沖擊:第一輪是互聯網對商業的沖擊;第二輪是消費趨勢的迭代沖擊;第三輪就是已持續兩年多的新冠疫情的影響。

??疫情下,實體商業客流量大幅下降,需求端持續疲軟。多地疫情并發導致物流不暢,線上消費也受到較大抑制。

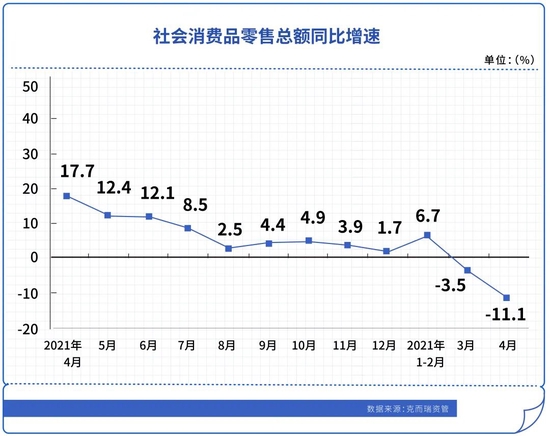

??國家統計局數據顯示,2022年4月,社會消費品零售總額29483億元,同比下降11.1%,繼3月首次轉負后降幅再次擴大。

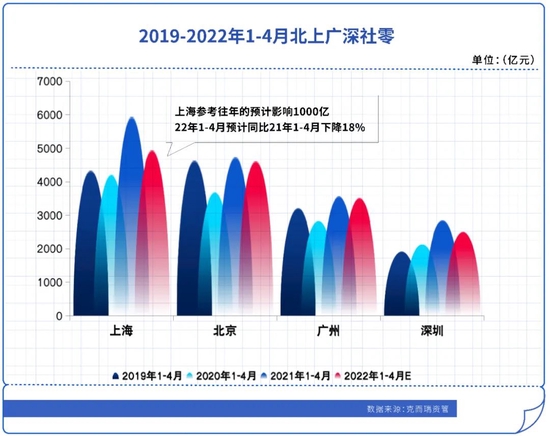

??散發疫情導致市場經常性短暫停擺,商場銷售去化及商場運營難度進一步加大。2022年至今,上海疫情影響最大,參考往年預計影響或將超過1000億元,1-4月預計社會消費品零售總額同比下降18%。

??供求來看,CAIC數據顯示,一線城市整體供求縮量,北京上海市場回落明顯。上海商業供應同比減少58.96%,成交面積也大幅回落;北京3月、4月冬奧會、兩會等重大活動頻繁,出現個別區域管控現象,也在一定程度上限制了商業供求走勢;廣深疫情管控呈點狀、短時間特點,對市場影響相對較小。

??空置率方面,北京、上海、廣州都超過5%警戒線,分別為8.5%、6.4%和8.3%。由于2022年疫情呈現不確定性、措施持續時間長、政策嚴厲、牽涉范圍面廣等諸多新特點,影響程度不亞于2020年,預計空置率和租金市場表現仍將走弱。

??疫情下,市場形勢充滿不確定性,典型商場運營短期整體承壓,后市預期相對悲觀。

??據不完全統計,上海2022年原計劃有24個商業項目開業。歷經疫情封控之后,推遲開業成為普遍現象。在疫情封控期諸多變數的背景下,保開業成為運營能力的直接體現。

??2022年1-4月疫情期間,克而瑞資管對商業運營影響以及之后6個月租金走勢進行了抽樣調研,1-4月北上廣深典型商場近8成出租率下降,其中3成出現大幅下降,退租業態中,餐飲、服裝和休閑娛樂位列前三,分別為74%、66.1%和50%,占比遠高于排名第四的兒童業態。

??萬象生活商業華東大區的18個在營項目,分布于江浙滬兩省一市,均受到疫情影響,其中上海的三個項目陸續實施閉店政策。

??長寧八八中心的運營方上實商管也表示,從消費者和品牌的角度來說,過去的4年多以來,歷經了線上線下(31.870, -0.29, -0.90%)的競爭,包括2020年的疫情,雙減。今年上海疫情以后,對于小微企業的發展帶來了很大的負面影響。開業以后真正能存活下來經營良好的小微企業可能僅20%-30%。

??一方面是疫情反復,頭部品牌戰略收縮,新興品牌長紅不易,商業零售供應鏈面臨極大壓力,品牌綜合經營成本上升,利潤下降,拓店謹慎。

??另一方面是C端消費更加理性。經濟不確定性導致人均可支配收入下降,消費者心態更加謹慎,消費理念、消費需求、消費方式發生變化。

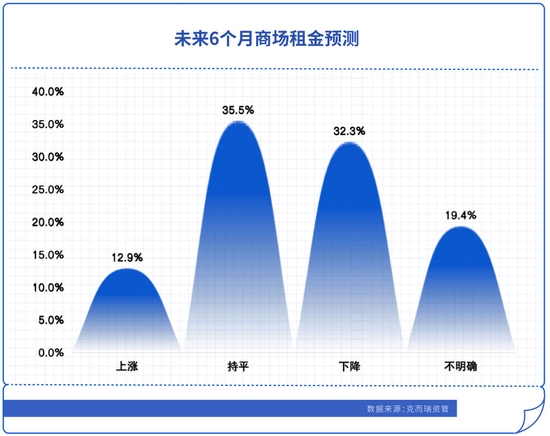

??關于未來6個月的租金走勢,克而瑞資管對北上廣深典型商場運營人員的抽樣調研顯示,僅12.9%持上漲態度,持平及下跌占比達35.5%和32.3%,對后市的預期較為悲觀。

??在整體商業市場悲觀的同時,上海疫情期間,“快團團”等電商小程序業務出現了海量增長。

??CAIC數據顯示,快團團小程序打開次數同比增速在2022年3月達到1061%高位,DAU同比增速也有448%的大幅增長,主要是受社區團購影響。

??疫情期間,需求是永遠存在的。在這個過程中,不少商業做出了一些比較有意義的探索。

??隨著居家生活的開啟,上海萬象城依靠100萬會員基礎,依托大數據分析,抓住疫情下社區團購興起的機遇,在核心小區組建線上福利社群,為品牌搭建直達消費者的銷售平臺。

??通過社區專屬團購和直播購物兩項為抓手建立了高粘性的私域流量池,拓展了40余個專屬的社區服務維護群,開展了10余場的Ole直播購物,以及50多場社區團購,實現了在閉店期間商場、店鋪、團長、居民共贏。

??長寧八八中心也表示社區商業中心和大購物中心的定位有差別,社區商業中心可能更多的服務于周邊幾公里社區居民的實際需求。疫情對商業的定位和轉型包括整個品牌的經營都產生了很大影響。

??例如線上保供的工作,購物中心面臨著從硬件軟件方面如何對消費者和商家提供更好的支持和服務,通過好的服務提升價值。這次疫情之后可能有一些產業反而會有一些發展的機會。

??商業項目需要與消費者建立一種強聯系,人和商品,人和環境,商品和環境,需要形成比較強的商業氣場,才能讓消費者愿意走進來。

??未來的商業運營,需要多元化的產品思維、復合運營能力以及輕重并舉的立體化商業布局,助力商家穩固業績,貼近感知消費者服務,從“資產運營”向“資產運營+商業運營”轉型也是購物中心應對不確定性的核心能力。

??CAIC數據顯示,2022年一季度,整體辦公市場的活躍度略有下降,一線城市凈吸納量均呈現同比下降,其中廣州降幅最大達67%,上海降幅其次為26%。

??2022年一季度,北上廣深四個城市中,空置率均值在15%左右,略有下降,其中,深圳空置率最高為18%。

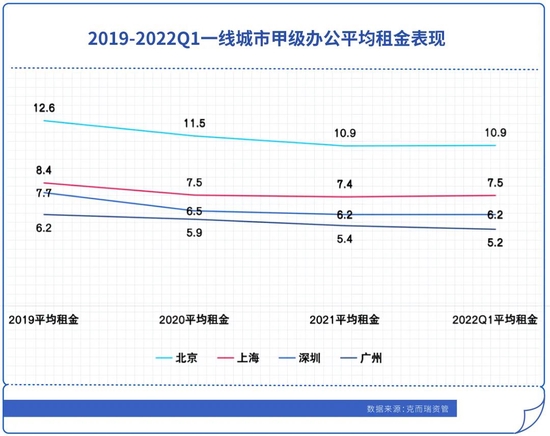

??自2020年疫情首次爆發以來,一線城市甲級辦公樓的平均租金已經下跌15%。

??2020年初爆發疫情,2019年末至2021近兩年一線城市的甲級辦公平均租金持續走低,北上廣均下降13%左右,深圳降幅最大為19.5%。

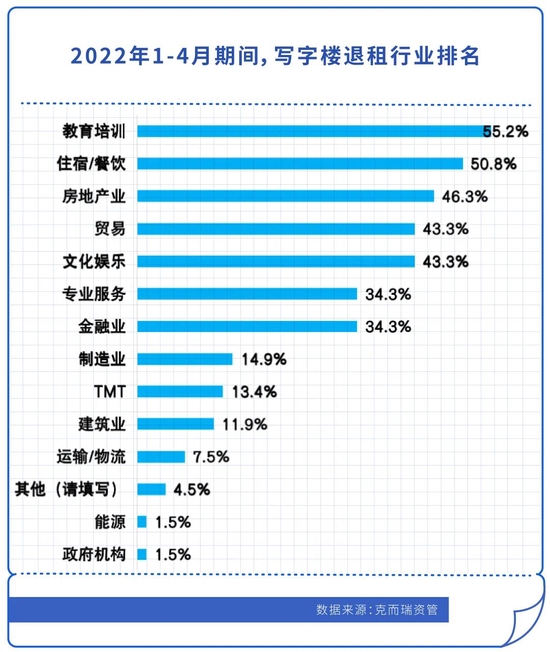

??疫情期間,克而瑞資管在北上廣深等一線城市的抽樣調研數據顯示,1-4月,寫字樓退租行業排名前三分別為教育培訓、住宿/餐飲和房地產業,各占55.2%、50.8%和46.3%。退租率最低的為政府機構和能源,僅占1.5%。

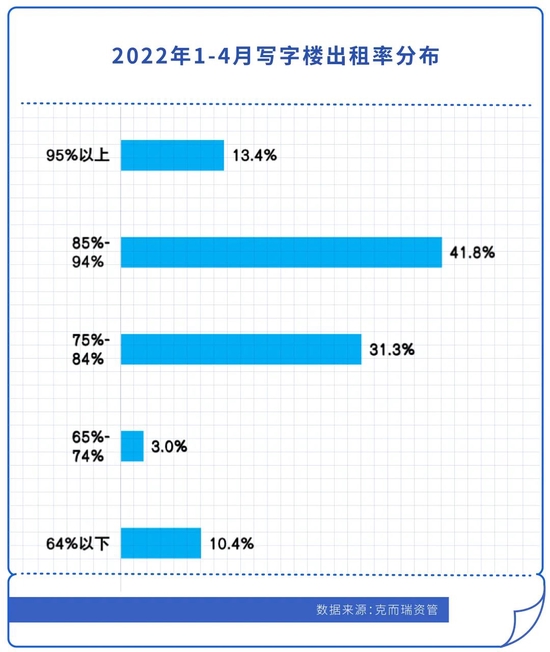

??從出租率來看,與2021年同期相比,2022年1-4月期間44.8%出租率出現下降,其中16.4%大幅下跌,無變化占32.8%。

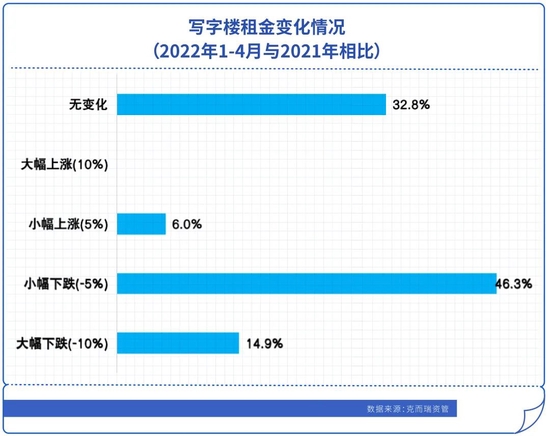

??今年1-4月與2021年同期相比,61.2%的寫字樓租金出現下跌,其中14.9%大幅下跌。在對未來的預期中,僅10.5%的被調研物業運營者認為未來6個月寫字樓租金上漲。

??從租金收繳率來看,僅7.5%的項目100%收繳無拖延,70.2%的寫字樓租金收繳率出現下跌。

??CAIC數據顯示,近年來新興商務區一支獨秀,持續沖擊傳統商務區,疫情極大加速了這一過程。

??典型新興商務區如北京麗澤和上海前灘商務區,自2020年一季度以來均實現了出租率和租金的同時上升,至2022年一季度空前灘的出租率更是達到了98.2%,遠高于上海核心商務區的平均出租率。

??以上海為例,傳統商務區與新興商務區的平均租金比值由2019年的1.7下降至2021年的1.5;2019年起,新興商務區的成交占比已穩定在6成以上。

??一方面經濟下行期,企業降本增效,性價比成為重要選址標準。租金高,交通擁堵,生活成本高,缺少大面積的辦公空間,是很多大型企業離開傳統核心商務區的重要原因,這恰恰是新興商務區的競爭優勢。

??另一方面,隨著疫情爆發,防疫設施及功能升級迭代刻不容緩,新興商務區在環境方面,包括綠色建筑、資源再生及能量循環、數字化監測及精細化管理、綠色租賃、舒適度等相對傳統老辦公樓優勢明顯。

??后疫情時代的商辦市場,一方面面臨著供大于求的市場結構壓力,另一方面經受著經濟下行及疫情帶來的整體需求減弱的挑戰。未來市場也將在這個過程中呈現差異化發展,并為行業帶來深刻變化:

??未來商業市場理性消費逐步回歸,基礎消費占比將持續擴大。其中線上生鮮將快速擴張,傳統商超兩極分化,倉儲會員店將持續擴張。“小型化、便利化、社區化”也將成為未來零售業態的一大趨勢。

??辦公市場,老舊辦公樓的防疫設施及功能升級迭代刻不容緩,人群聚集性特點使辦公硬件設施的安全性升級也迫在眉睫。同時租戶對辦公空間靈活性和復合性的需求更高,智慧辦公會有更廣闊的前景。

??對企業來說,產業發展是一個長期可持續的過程,近期相關政策也給到支持和鼓勵的信號,綜合來看,互聯網科技、專業服務、金融對辦公空間的需求還將保持上升的趨勢。各運營商還需通過價值和競爭力的提升,打造辦公新模式,從聚焦不動產轉變為聚焦客戶服務。

央行行長潘功勝:穩妥化解大型房企債券違約風險

2023-10-23一視同仁支持房地產企業合理融資需求,保持房地產融資平穩。土拍規則生變,或重回價高者得?

2023-10-20土拍規則調整順應市場變化,4城取消地價限制。最高發放3萬元!鄭州高新區發布多子女家庭購房補貼辦法

2023-10-20二孩家庭給予一次性2萬元/套的購房補貼;三孩家庭給予一次性3萬元/套的購房補貼。9月份鄭州商品房銷售8608套,銷售均價12304元/平方米

2023-10-20其中商品住宅銷售4961套,銷售面積60.02萬平方米,銷售均價11513元/平方米。9月房價:下跌態勢有所遏制,一線城市回穩趨勢明顯

2023-10-19政策效應開始顯現。南京出臺存量房交易資金監管新政

2023-10-19進一步激發存量房市場活力,保障存量房交易資金安全,維護買賣雙方合法權益。上海優化住房公積金個人住房貸款套數認定標準

2023-10-19明確了首套住房和第二套改善型住房的認定。國家統計局:房地產實現高質量、可持續發展仍然有堅實的支撐

2023-10-18房地產的調整是有利于房地產向高質量發展方向轉型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中國城市住房價格288指數

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數 | 環比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |