市場克而瑞租售 2022-01-14 08:56:47 來源:丁祖昱評樓市

??2021年是“十四五”的開局之年,“租賃住房”上升到國家戰略層面,7月2日國務院辦公廳印發《關于加快發展保障性租賃住房的意見》,首次明確了以公租房、保障性租賃住房和共有產權住房為主體住房保障體系頂層設計,明確保障性租賃住房主要解決符合條件的新市民、青年人等群體的住房困難問題,以建筑面積不超過70平方米的小戶型為主,租金低于同地段同品質市場租賃住房租金。

??在此之后,許多相關的會議和精神陸續出臺,也有不少城市在土地支持、審批流程簡化、資金支持、稅費減少、金融支持等方面給了相關的規定。全年來看,中央及地方發布了超150條與住房租賃相關政策。“加快發展保障性租賃住房”成為高層定調,是黨中央、國務院為緩解新市民、新青年住房困難作出的重要決策部署,也成為了“十四五”時期住房建設的重點任務。

??展望2022年,我們認為,保障性租賃住房發展的大目標已定,但具體實施仍待觀察。未來,更多針對實操的政策性建議會逐步出臺,助力保障性租賃住房建設平穩、精細發展。

??01

??新增保障性租賃住房占比達30%

??保障性租賃住房是住房保障體系的重要組成部分,黨中央、國務院高度重視保障性租賃住房工作,并把發展保障性租賃住房作為“十四五”時期住房建設的重點任務。

??中央規定“十四五”期間,新增保障性租賃住房占新增住房供應總量的比例力爭達到30%以上,緩解住房租賃市場結構性供給不足。各地方政府積極響應中央號召,紛紛提出保障性租賃住房發展目標。

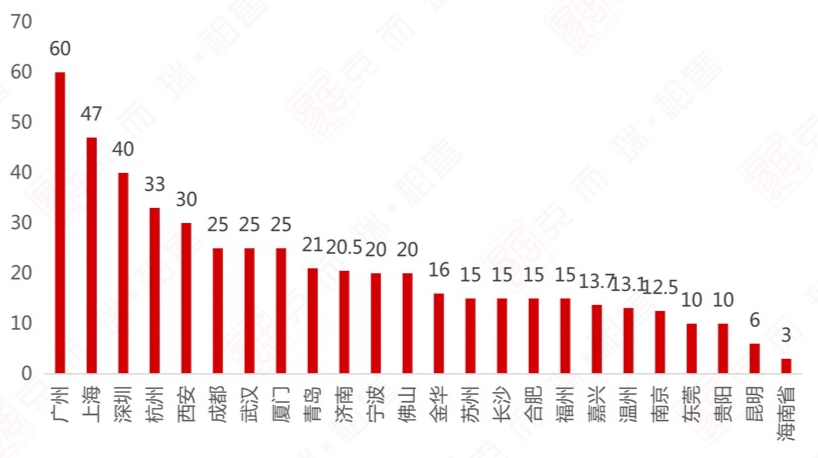

??目前上海、廣州、深圳已明確在“十四五”時期保障性住房供應目標,計劃新增保障性租賃住房均占新增住房供應總量的45%左右。其中上海市確定“十四五”期間新增建設籌集保障性租賃住房47萬套(間)以上,2021-2022年計劃建設籌集24萬套(間),達到一半以上,其中,2022年計劃建設籌集17萬套(間)以上。

圖:“十四五”時期新增保障性租賃住房供應計劃(萬套/間)

??杭州、成都、西安等新一線城市及部分二線城市也提出計劃“十四五”期間新增保障性租賃住房占比達30%以上。在決策層的重視下,大城市保障性租賃住房建設明顯加速,有望成為解決大城市新市民、青年人住房問題的重要渠道。

??02

??全國主要城市房租平均漲幅7.57%

??從目前來看,國內租賃市場中,個人房源出租房屋在住房租賃市場上占比近九成,是目前市場房屋供給的最大來源。2021年,部分城市個人房源租賃產品租金上漲過快受到政府關注。

??2021年開年以來,全國主要城市房租均呈現連續上漲趨勢,平均漲幅接近7.57%,多地房租價格已經創下歷年來新高。2020年到2021年上半年,房地產市場開啟了一輪牛市,二手房房價的日益高企使得一些原本用于出租的二手房,被房東出售,或者處于觀望市場的狀態,直接導致了市場上可用于租賃的房源減少,二手房價格傳導推動租房成本上升。

圖:2020年及2021年(1-11月)全國55城個人房源租金變動 單位(元/平方米/月)

??數據來源:CRIC 城市租售系統

??分地域看,2021年上半年個人租賃房源租金坪效中,絕大多數城市和去年相比租金都呈現上漲趨勢,整體同比上漲5%左右,整體租賃市場較為活躍度。其中,成都、杭州作為新一線城市,近年來人口吸附力較大,2021年租金上漲明顯,高達27%左右。其次天津、深圳、上海、武漢、廣州、北京等城市,個人租金上漲也超15%。

??由此可見,長三角和珠三角兩大城市群對人口的吸引力依舊很強。下半年隨著畢業季后租賃市場逐漸走入淡季,各個城市的三類型房源租金相對較穩定,整體波動不大。

??以上海為例,2021年以來,上海個人房源掛牌量超過60萬間,較前兩年整體來看,掛牌量顯著下滑,主要由于上海加強對于群租房監管,同時上海啟動了舊改,部分房源拆除,使得供應量下跌顯著。

??根據監測數據來看,上海目前的個人房源租賃產品面積段以40-60平米為主,這與政府提倡大力發展保障型租賃住房,提供面積小于70平米住房的政策相符。其次為80-100平米,兩部分面積段產品占據全部面積段產品近半,這部分多為家庭型客戶需求。

表:2021年上海個人房源成交各面積段租金坪效漲幅情況

??數據來源:CRIC 城市租售系統

??根據上海個人房源各面積段租金坪效漲幅來看,大于200平米和小于20平米的戶型租金漲幅最為顯著,分別為22.3%和20.54%。

??小面積段產品主要針對單身客群,需求量較高,但產品稀缺,因此租金整體漲幅較為明顯,而大面積段產品,隨著租賃客群對于租住產品品質的提升,也存在一定的改善類需求,從而使得這部分產品的租金坪效漲幅明顯。

??03

??房企從被迫到主動布局住房租賃

??為了滿足不同人群租住需求,2021年政府確立大保障性租賃住房體系,在房源籌建過程中以國企、房企為主的經營主體發揮著重要作用。其中國有企業作為政府調節市場發展的重要力量,充分發揮國有資本的穩定器和壓艙石作用,積極落實國家“房住不炒”的政策,堅決杜絕租賃市場上存在的亂象,致力于讓廣大租戶住有所居的同時,更承擔著規范住房租賃市場、穩定租賃市場秩序的社會責任,為各個城市住房租賃行業樹立標桿。

??房企系從之前的被迫做租賃狀態轉向積極主動布局租賃業務。“集中供地”政策后,22城的供地成交情況來看,涉租賃土地成交高度集中,TOP30房企租賃相關用地成交規模占總租賃用地比重超總量的60%。

??對于租賃行業而言,2021年是由“量變”到“質變”的一年。行業整體增速在第三季度開始觸底反彈,市場進入洗牌期,頭部企業強者恒強,部分中小企業在競爭中被淘汰出局。隨著競爭格局的演變,行業過剩產能出清,企業開始將重心轉向有質量的經營。

??細分市場方面,企業員工賽道值得關注。企業員工宿舍賽道不僅需求大,競爭少,政策積極鼓勵,未來也可能逐步打開市場,步入規模化發展階段。從目前來看,作為細分賽道的企業員工宿舍,運營商不僅僅為企業提供住宿產品,從開始的運營 “空間”逐漸走向運營“人”,為新時代城市基層奮斗者帶來全新的租住體驗。在城市產業升級的推動下,其潛力巨大,藍領公寓市場也有望迎來新的發展契機。這些產品的興起也將提升租賃住房行業整體的產品水平,讓運營商回歸產品本身的打造。

??未來內功扎實、經營穩健的企業,一定能在未來的住房租賃行業的競爭中占有一席之地。

??中國絕大部分城市住房租賃產業尚處于初級階段,發展不平衡、不充分。但隨著國家政策的大力扶持、新增租賃用地的不斷入市,租金的管控、市場需求的不斷釋放等因素的影響,行業品牌化、標準化、產業化正在形成過程中,行業前景美好、未來可期。

??從目前來看,租賃行業面臨的問題還是盈利難題,在整體市場走出分化格局的當下,已具備領跑優勢的頭部企業,將通過強化外部資源優勢并轉化為企業內在核心競爭力,通過產品、服務的升級,提升品牌影響力和競爭優勢。

??在行業開啟下半場,向精細化運營管理階段過渡的進程中,重資產模式或將成為助力行業及企業提“質”的突破口。運營能力卓越的運營系企業,則通過往更輕的模式轉型大幅提升規模,或許可以助力運營企業通過規模優勢上市。

央行行長潘功勝:穩妥化解大型房企債券違約風險

2023-10-23一視同仁支持房地產企業合理融資需求,保持房地產融資平穩。土拍規則生變,或重回價高者得?

2023-10-20土拍規則調整順應市場變化,4城取消地價限制。最高發放3萬元!鄭州高新區發布多子女家庭購房補貼辦法

2023-10-20二孩家庭給予一次性2萬元/套的購房補貼;三孩家庭給予一次性3萬元/套的購房補貼。9月份鄭州商品房銷售8608套,銷售均價12304元/平方米

2023-10-20其中商品住宅銷售4961套,銷售面積60.02萬平方米,銷售均價11513元/平方米。9月房價:下跌態勢有所遏制,一線城市回穩趨勢明顯

2023-10-19政策效應開始顯現。南京出臺存量房交易資金監管新政

2023-10-19進一步激發存量房市場活力,保障存量房交易資金安全,維護買賣雙方合法權益。上海優化住房公積金個人住房貸款套數認定標準

2023-10-19明確了首套住房和第二套改善型住房的認定。國家統計局:房地產實現高質量、可持續發展仍然有堅實的支撐

2023-10-18房地產的調整是有利于房地產向高質量發展方向轉型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中國城市住房價格288指數

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數 | 環比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |