- 城市:全國

- 發布時間:2016-12-01

- 報告類型:市場報告

- 發布機構:克而瑞

榜單發布

榜單解讀

??2016年僅剩最后一個月,從企業11月的表現中可看出,陸續出臺的調控影響開始顯現,整體銷售有所下滑。尤其是上海的“重磅”新政出臺后,改善性需求受到限制,可能對中高端市場帶來一定壓力,預計12月市場整體將延續低迷的格局。盡管2016年依然是樓市的“大年”,企業格局和全年業績也基本成定局,但房企應當對2017年的市場提前做好充足的準備。

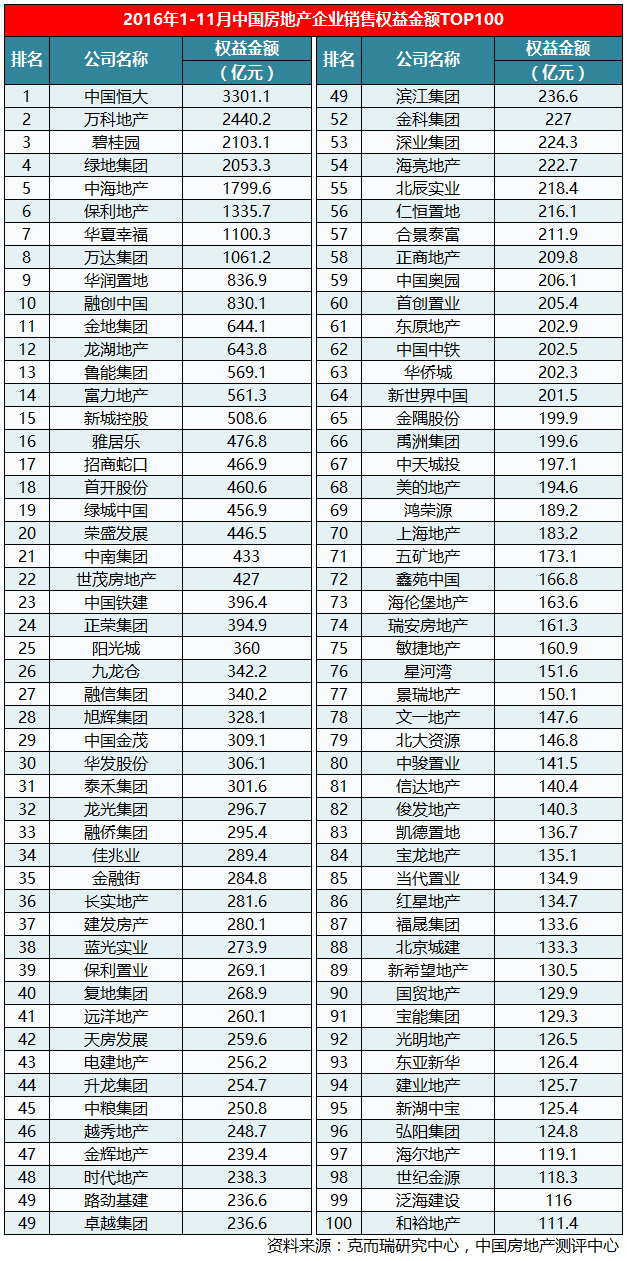

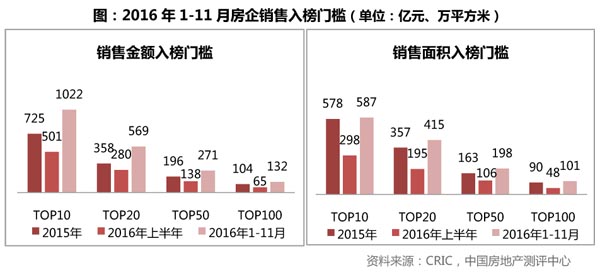

??一、TOP10金額門檻過千億

??2016年1-11月,TOP100房企的入榜門檻持續提升。流量榜各梯隊房企的銷售金額、銷售面積門檻已超過2015年全年水平,其中TOP10房企保持強勁勢頭,金額門檻已過千億,超去年全年297 億元。預計全年銷售金額、銷售面積的入榜門檻仍將進一步提升。

二、恒大萬科繼續領跑,碧桂園將入3000億陣營

受10月全國限購限貸政策的影響,11月房企銷售節奏整體放緩,而龍頭企業保持了較穩定的增速。目前千億企業已升至10家,除已實現3000億銷售金額的恒大和萬科,碧桂園年前破3000億也已成定局。

恒大于10月超額完成3000億年度銷售目標后,本月以單月銷售排名第一的成績繼續領跑各大房企。根據克而瑞2016數據顯示,11月,南寧恒大城、重慶恒大御都會、南寧恒大華府、天津恒大帝景等項目銷售情況良好,對恒大集團本月銷售金額貢獻較大。

同樣于上月突破3000億元大關的萬科地產,其累計銷售金額緊隨恒大,本月銷售也保持良好勢頭。根據克而瑞2016統計,11月太原萬科金域藍灣、成都萬科理想城、太原萬科藍山等均為排名較前的熱銷項目。1-11月,萬科地產深挖中西部市場,預計2016年萬科中西部區域市場排名第一,業績將增至600億。

2016年7月,碧桂園將年度目標上調至2200億元,而1-11月累計銷售金額已近3000億,大幅超額完成任務。今年以來,碧桂園在回歸一二線城市的同時,堅持深耕三四線城市。其開發的南京碧桂園、泉州碧桂園天璽灣、佛山丹灶碧桂園等均處熱銷狀態。

三、政策不斷趨嚴,部分企業拿地依舊熱情不減

10月以來,熱點城市經歷了一系列的政策調控,北京9.30新政上調了一二套房的首付比例,上海、南京、蘇州、合肥等城市加嚴了限購政策。同時,銀監會發布通知,加強銀行資金監管。國家發改委也出臺意見,更嚴格限制房企發行企業債券融資等行為。

雖然樓市政策不斷趨嚴,但是近期的土地市場卻依舊火爆,房企熱情不減。其中平安集團以187億元的拿地總價位居榜首,綠地集團、中鐵置業位居其后。從企業類型來看,在拿地熱情較高的房企中,央企國企拿地最多,如中鐵置業。因為此類房企融資成本較低,資金較為充足,能夠承擔較高的拿地成本。

從企業規模來看,拿地熱情最高的無疑是那些大型規模房企,其中國有企業尤為突出,這些房企不僅自身財務狀況良好,融資渠道暢通,且由于其銷售規模巨大,布局全國的戰略目標,更需要同時也有能力在高壓政策下屢搶地王。其中,Top10房企如萬科、綠地、華潤、保利等,因為自身規模較大,相對也需要通過更加頻繁的拿地來補充自己的土地儲備。此外Top11-30的房企如首開、招商蛇口,由于自身銷售速度增加較快,也希望通過拿地來加快其發展的規模。

四、收并購助力房企提升銷售業績

在土拍市場持續火熱、競爭加劇,行業集中度、門檻進一步提升的趨勢下,收并購成為了房企快速擴張規模的重要途徑。房企在收并購之后規模的快速擴大,并購企業的項目迅速融入并表,是2016年部分房企業績大幅提升的原因之一。

從目前的情況來看,一類是已經并表的,比如中海2015年整合中建地產,今年9月整合中信地產及中信泰富絕大部分物業項目,累計銷售金額1847.7億元,已完成上調后全年業績目標的99%。融創今年先后收購萊蒙國際、融科智地多個項目、通過項目收購推進自己的一二線核心城市戰略,本月已將融科7-11月的銷售業績并表。另外,金地本月合并廣電地產,業績提升至929億元,全年有望邁入千億門檻。

另一類則是還未并表,但并表后業績將會有較大程度的提升,如保利整合中航地產,以較低的成本增加了三四線城市的貨值儲備。綠地通過股權轉讓及增資收購協信遠創40%股權,若將來得以并表,將給這些企業的規模和銷售業績帶來進一步的增長。

五、業績持續高增長,兩家企業全年值得期待

縱觀企業2016年1-11月的表現,在樓市火爆帶來的業績增長基礎上,也有不少企業的出色發揮源于內生成長性,全年表現值得期待。

融創中國作為新晉千億房企,銷售規模快速增長依靠的不是營銷能力,而是對進入城市時機和市場熱度變化節奏的把握以及產品和服務品質。其貨值分布的城市能級和集中度雙高、結構互補,產品的中高端定位以及優秀的品質和客戶口碑則進一步提高了單項目產能和品牌溢價,僅依靠在少數市場風險小、去化速度快的核心城市銷售便能達到千億年銷售規模。此外,并購則為其帶來了大量低成本可售資源,并且在企業集中度提升的趨勢下,融創在并購市場積累的口碑和優秀并購能力將使其成為最大受益者。

融僑集團立足好海西大本營,扎實的品牌和資金積累為其全國化打下堅實基礎。在福建省內,融僑品牌有明顯的優勢,產品品質得到了購房者的普遍贊賞,無論是規模還是溢價表現均十分出色,如融僑觀邸在福清市場占有率高達20%,品牌認可度可見一斑。12月,融僑多個城市項目在順銷基礎上,都將推量沖刺年終業績,如福州、武漢、鄭州等融僑深耕的核心城市,就有福州融僑方圓、福州融僑首開尚東區,武漢融僑城等眾多項目開盤,進入龍巖的首個項目融僑觀邸樣板房公開時也已受熱捧。

六、調控利好部分補漲城市,布局企業從中受益

11月,調控政策的影響開始逐步發酵,尤其在熱點城市如上海、北京、合肥等供應和網簽明顯受限;再加接近年末,銀行貸款也開始收緊,全國樓市總體成交量有所下滑。企業方面,絕大部分完成全年目標都已無虞,地王頻出更凸顯了手中土地資源的稀缺性,推貨的主觀意愿不強,因此11月的銷售表現普遍一般。不過,一些基本面不弱,調控也相對并不嚴厲的城市近兩月成交開始放量,使得布局其中的企業受益。

一線城市中,廣州樓市一直屬于“慢熱”型,但在其他三個一線城市成交環比大幅下滑之時,廣州卻開始節節攀升,10月時更是創下180萬平方米的月度成交面積新高。在廣州項目較多的企業如保利地產、首開等銷售均有不俗表現,紛紛在11月的土拍中高價拿下地王“補倉”。

二線城市中,表現較為出色的有長沙、天津等,成交面積同比均有50%以上的增幅。從中受益的企業如中國金茂,在長沙梅溪湖一二級聯動開發,項目熱銷的同時,11月梅溪湖B-39地塊以29億元總價、180%溢價率拍出,也為其帶來了頗為豐厚的受益。一些此前較冷門的二線城市如南昌、南寧等,政策對市場影響平平,同環比也均有一定漲幅,但由于市場容量較小,布局鋪開的TOP100房企也不多,因此受益的主要為大型房企如綠地、恒大等。

我們預計,在接下來的2016年最后一個月,企業均會從自身貨值和現金情況出發進行推盤安排,銷售排名格局產生的明顯變化的可能性不大。并且長期來看,盡管調控會對城市市場產生階段性影響,企業還是應當選擇經濟、人口、教育、產業等發展前景較好的城市進行布局。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元