- 城市:全國

- 發布時間:2016-07-05

- 報告類型:市場報告

- 發布機構:克而瑞

成交下滑而土地熱度不減,地價房價均創歷史新高

6月,超半數城市成交量環比下跌,受成交收窄影響,多數城市消化周期環比上升,但地方城市的政策面寬松仍在持續推進,青島、寧波等城市的庫存問題也在持續改善。

雖然目前房價、地價已達高位,從成交動能來看,熱點城市購房需求也逐漸透支,但鑒于2015年以來商品房銷售金額增速遠高于土地成交價款的事實,在“最有錢”的那一部分企業資金池仍未出盡之前,行業的土拍競爭仍將保持激烈,受此影響,房價指標也將保持堅挺,“量跌價漲”的現象或將在更多城市上演。

【縱深解讀】

經濟:英國脫歐避險情緒陡升,房地產市場初現疲態

政策:成都“51條”助力去庫存,合肥率先收緊信貸

樓市:超半數城市成交下跌,庫存量有所上升

房價:288指數環比小幅回調,熱門城市房價增長趨緩

土地:溢價率持續高位,地王頻出之勢不減

【圖說樓市】

供應:多數城市迎來供應放量,一線城市環比回落

成交:超半數城市成交下跌,合肥、青島、寧波等表現亮眼

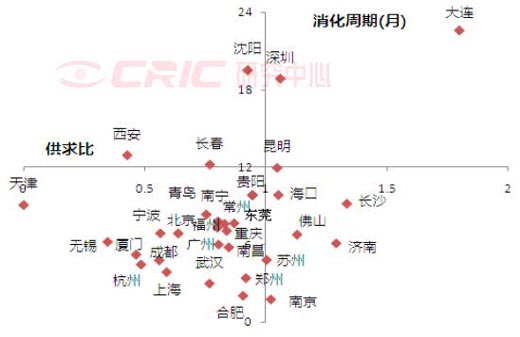

庫存:多數城市供求比小于1,消化周期有所增加

成交結構:中高檔產品市場份額回落,小戶型成交占比上行

【研究視點】

成交下滑而土地熱度不減,地價房價均創歷史新高

6月,超半數城市成交量環比下跌,受成交收窄影響,多數城市消化周期環比上升。但地方城市的政策面寬松仍在持續推進,青島、寧波等城市的庫存問題也在持續改善。

政策動向方面,城市分化進一步凸顯,一邊是深入推進“去庫存”新政,江蘇、安徽等省份將去庫存目標予以量化考核,棗莊、大連等多市出臺購房補貼政策,高校畢業生和農民工成主要收益對象,成都更是出臺了“51條”將利好政策“一網打盡”。另一邊是熱點城市“緊需求、松供應”,合肥一方面率先實行差別化信貸政策,意在收緊過熱的改善性、投資性需求,從月內合肥市場的“末班車”效應來看,未來需求有望降溫;另一方面明確下半年每月居住用地供應面積不低于1000畝,將實行差別化供地政策,增加房價較高區域土地供應,意在增加供應平衡供需矛盾。

市場成交方面,6月份重點城市成交量連續第二個月收窄,但下滑幅度不大,依舊處于高位盤整的位置,多數城市成交量仍高于2015年平均水平。值得注意的是,在3月份以來的持續高熱之后,部分熱點城市成交量出現了較大回落,如蘇州、南京成交量環比跌幅均超過二成。從價格指標來看,6月份房價上漲之勢雖有趨緩,但持續上行之勢不變,合肥、南京、廈門等城市房價環比漲幅仍超過4%。

土地市場方面,6月份本是傳統周期性高點,但市場成交卻沒有如期上行。土地成交幅數、建筑面積、成交總價均現環比回落。但價格指標依舊保持高熱,平均溢價率再創歷史新高。具體來看,南京、蘇州因土地供應收窄,市場熱度略有降溫,但上海、杭州、合肥、深圳等多數熱點城市依舊高燒不退,以合肥月末集中網拍的19幅土地為例,本意是增加供應為市場降溫,但最終仍然拍出了5幅單價“地王”,平均溢價率超過200%。

5月份以來,重點城市樓市成交見頂之勢愈發明顯,熱點城市的逆向調控也在不斷升級,但土地市場依舊持續高熱,6月份共拍出26塊地王,再創歷史新高。地價的上揚一并推動著房價上漲,以致部分城市成交出現了量縮價漲、新房豪宅化、企業“不急賣”的奇特格局,典型如深圳,6月成交量同比下跌六成,但房價卻不跌反漲,住宅算術平均價格較3月末上漲超過20%。由以上種種信號來看,在“去庫存2.0”之年,中國樓市已經進入了新的發展階段,呈現出三大典型特征:第一,投資判斷趨同,上游競爭全面升級,土拍高燒不退,第二,產品結構出現改變,房價不斷上漲,熱點城市新房市場趨向中高端;第三,規模訴求短期內升級為生存需求,企業間合作、并購、收購現象愈演愈烈。

由此判斷下半年行業走勢,雖然目前房價、地價已達高位,從規模指標來看,熱點城市購房需求也已見頂,但鑒于2015年以來商品房銷售金額增速遠高于土地成交價款的事實,在“最有錢”的那一部分企業資金池仍未出盡之前,行業的土拍競爭仍將保持激烈。受此影響,房價指標也將保持堅挺,“量跌價漲”的現象或將在更多城市上演。

【01 經濟】

英國脫歐避險情緒陡升,房地產市場初現疲態

英國公投出乎意料地宣布脫歐,成為引爆資本市場的一只“黑天鵝”,資金避險情緒陡升。5月房地產行業指標都處于年內較高水平,但同環比增速顯著下滑卻是不爭的事實,房地產市場已現疲態。

1、經濟結構性問題突出,警惕高債務風險

5月末M2同比增長11.8%,增速較上月回落1個百分點。當月人民幣貸款增加9855億元,同比多增847億元。貨幣環境整體中性偏寬松,鑒于當前宏觀經濟結構性問題突出,總量刺激政策難以解決結構性問題,下半年央行重啟降準、降息的可能性不大。民間固定資產投資持續走低,與固定資產投資加速背離。一方面說明民企“融資難、融資貴”問題仍舊突出;另一方面說明為了穩增長、托住經濟增長的底線,預算軟約束部門往往不計投資回報率,即使在當前產能普遍過剩、投資回報率顯著下滑的大背景下,國資企業仍在拼命加杠桿,進一步加劇了高債務風險。通脹整體可控,CPI掉頭向下,同比漲幅降至2%,鮮菜價格大幅回落,引致食品價格同比漲幅由上月的7.4%降至5.9%。雖然豬肉價格仍處高位,但隨著養殖戶補欄積極性提升,豬肉價格走低將是大概率事件。

2、外圍市場難言樂觀,英國脫歐加劇動蕩

英國公投正式脫歐,大大出乎市場預期,直接波及英國與歐盟國家之間的貿易往來,鑒于英國對歐盟出口占其GDP的比重達13%,影響可謂巨大。資金避險情緒大幅提升,英鎊、歐元匯率存較大下行風險,嚴重情況下甚至會引發金融海嘯。當日,國際外匯市場劇烈波動,英鎊暴跌8.1%。中國也難獨善其身,首當其沖的便是中國與歐盟其他國家的進出口貿易,因人民幣匯率對標一籃子貨幣,貶值預期再起。鑒于倫敦是僅次于香港的第二大人民幣離岸中心,人民幣國際化戰略也將受到一定程度的影響。5月美國非農就業數據不及預期,加息節點再次往后拖延,不排除年內不加息的可能性。

3、行業指標仍處高位,但增速明顯下滑

5月,房地產開發投資環比大漲19.3%,但同比增速回落至6.6%,受制于樓市庫存高企,房地產投資較難復制前期高增長之路。預計年內房地產投資增速將維持在0%-10%的區間范圍內波動,10%以上的高增長已難再現。雖然商品房銷售面積、金額絕對數值仍保持在較高水平,但受前期較高基數影響,同比增速逐漸步入下行通道,且有加快的趨勢。今年以來房屋新開工面積持續走高,本月更是創下自去年10月份以來的月度新高。鑒于去年同期可比基數逐漸趨于正常,新開工面積同比增速逐月回落將是常態,預期年內新開工面積不會有顯著提升。土地購置面積、金額分別環比激增36%和80%,熱門一、二線城市土地市場持續高熱,“三高”地塊頻出,地價顯著抬升。

【02政策】

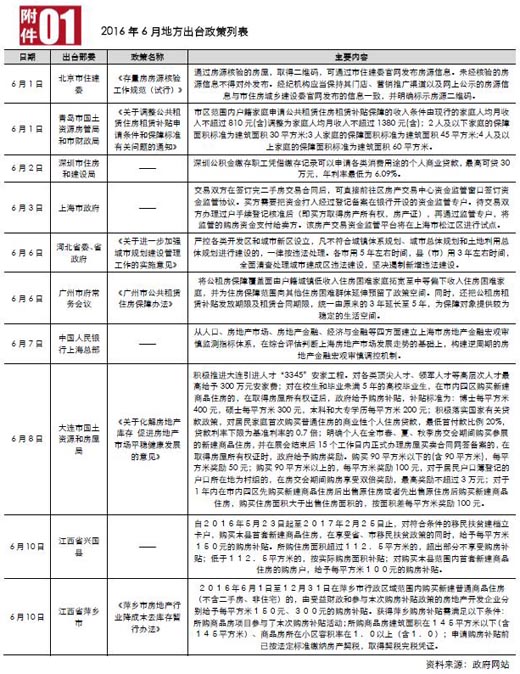

成都“51條”助力去庫存,合肥率先收緊信貸

各線城市加緊落地去庫存新政,成都“51條”將利好政策“一網打盡”,棗莊、大連等多市出臺購房補貼政策,高校畢業生和農民工成主要受益對象,江蘇、安徽等省份將去庫存目標予以量化考核。與此形成鮮明對比的是,合肥率先實行差別化信貸政策,投資及改善性需求影響頗大,樓市成交量將有所回落。

1、成都“51條”面面俱到,購房補貼城市明顯增多

本月,國務院將一般納稅人出租不動產的增值稅稅率下調至5%,相較于之前的11%的稅率,確實有較大幅度的下降,但由于住房租賃市場存在著供需錯位、租金收益率偏低等問題,對于樓市去庫存影響著實有限。國土部發文明確指出十三五期間新增建設用地將比十二五減少669萬畝,結合北京、上海等多個城市今年供地指標均有不同程度的縮減,熱門一、二線城市土地市場持續高熱,“地王”頻出將成常態。

購房補貼的城市顯著增多,主要集中在庫存相較高位的三四線城市,江西省下轄的興國縣、萍鄉市和山東省棗莊市都出臺了購房補貼政策。高校畢業生成重點補貼對象,棗莊按照本科、碩士、博士學歷高低分別給予1%-3%不等的房款補貼。為了鼓勵農民進城買房,棗莊還推出“農民安家貸”產品,還款方式更為靈活,根據農民收入的季節性特征,可按照月、季、半年或年的頻率還款;安徽去庫存新政顯示,農民退出宅基地每畝享受不低于3-5萬元獎勵。值得一提的是,大連不僅積極落地高校畢業生購房補貼政策,每平方米補貼200-400元不等,而且高層次人才最高給予300萬元安家費,補貼力度顯著高于其他城市。購房補貼將有效提振市場需求,有助于加快樓市去庫存的進程,財政收入充盈的城市可以效仿。

成都發布樓市新政“51條”,可謂是面面俱到,其他城市可資借鑒。主要內容有以下幾點:其一,加緊落實中央降首付、降契稅、支持農民工進城買房、鼓勵企業兼并重組等去庫存新政;其二,取消不必要的限制性措施,如土地出讓70/90條款;其三,分區控供地,中心城區、外圍區域及遠郊區縣施行不同的上下限指標,并執行不同的首付政策;其四,優化市場環境,著重加強企業及商品房預售資金監管。繼江蘇省之后,安徽省也將去庫存指標予以量化,要求用3年左右時間全省商品房庫存去化2500萬平方米。

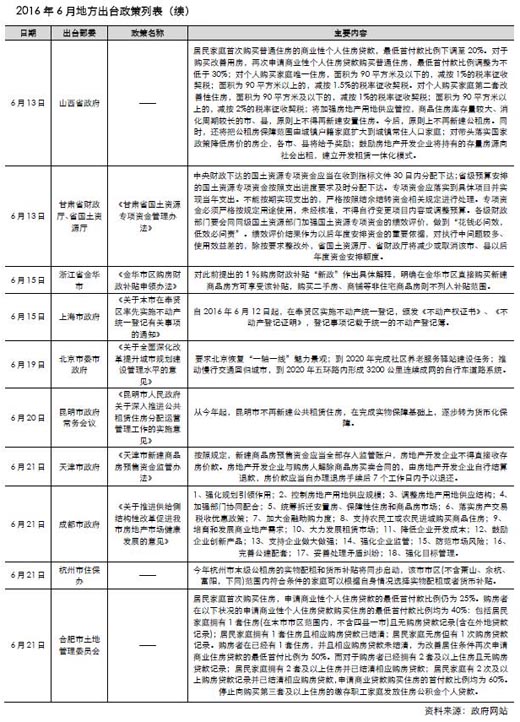

2、合肥收緊信貸、增加供地,土地市場高溫難降

合肥實行差別化性信貸政策,貸款已結清二套首付40%,未結清首付50%,三套首付60%并停止使用公積金貸款。信貸收緊影響最大的當屬投資性需求,隨著首付比例上調,投資收益率大幅回落,投資風險明顯加大;其次為改善性需求,鑒于2015年“3?30”新政后,改善性需求持續釋放,漸成樓市重要置業群體,其對成交量的影響最為直接。此外,合肥將加大土地供應力度,下半年每月居住用地供應面積不低于1000畝,并實行差別化供地政策,增加房價較高區域土地供應。盡管調控政策愈加嚴苛,但是土地市場并沒有明顯降溫,房企拿地熱情依舊高漲,月底合肥土拍成交了19宗地,其中5宗地成新晉“地王”。

【03 樓市】

超半數城市成交下跌,庫存量有所增加

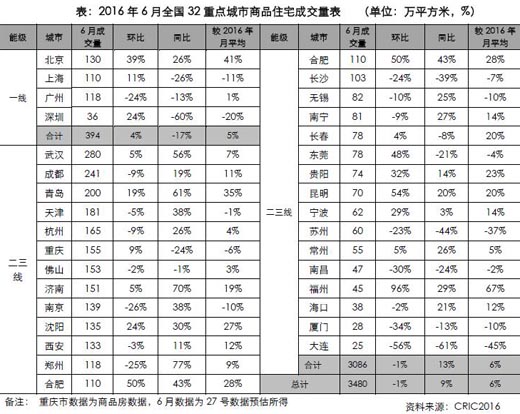

6月在大部分城市成交仍處在下滑“通道”,但從絕對值來看,市場仍處在高位盤整階段。盡管房企加大供應量,但只有合肥、青島等少數城市成交有所企穩。從城市能級來看,供應方面,重點城市商品住宅同、環比皆上漲,僅一線城市環比回落;成交方面,超過半數城市環比下跌,二線城市則分化明顯;供應放量、成交回落之下,大部分城市供求壓力得到緩解,但消化周期有所上升。

1、供應:多數城市迎來供應放量,一線城市環比回落

經歷4、5月份供應持續下滑之后,6月重點城市商品住宅供應量止跌回升,環比上漲9%,同比上漲2%,推案量在年中迎來“爆發”。在我們看來,6月供應量整體回升仍在情理之中,一方面,房企為半年度業績沖刺加大項目供應量;另一方面,上半年大部分城市成交回暖,去庫存取得一定成效,很多原本去化壓力較大城市,消化周期也大幅下降,因此,市場供應增加也無太大阻力。

分城市能級來看,一線城市與市場整體趨勢相反,6月一線城市商品住宅供應量為281萬平方米,較上月減少8%,同比也下跌近三成。但廣州一枝獨秀,供應量同環比皆上漲,處于近一年平均水平;上海、深圳自新政發布后供應連續兩個月下跌,其中上海6月供應量較5月幾乎腰斬,限購收緊之下房企的推盤意愿不強,而地王頻出坐實區域價值提升,惜售也成為滬、深主流開發商的首選之策。

二、三線城市整體供應為2426萬平方米,同、環比分別上漲7%和11%,超過7成城市6月供應量超過去年月平均水平。環比來看,6月大多數城市供應止跌回升,而佛山、鄭州、濟南等城市更是創下今年以來的供應高峰,其中鄭州6月供應量109萬平方米,同比上漲33%,供應量不僅持續上漲,也創下自2015年以來新高。值得注意的是,在整體供應放量之下,西安、杭州、蘇州等城市供應量環比下滑,其中杭州、蘇州已經連續2個月下滑。

根據以往經驗,下半年市場供應量一般要高于上半年,隨著去年部分地王項目入市,房企也將盤點項目的供應鋪排,但由于下半年成交走勢不確定性增加,房企勢必將調整供應節奏。整體來看,3季度供應規模將較目前有所提升,但與往年相比,提升幅度會相對有限。

2、成交: 超半數城市成交下跌,合肥、青島、寧波等表現亮眼

6月重點城市住宅成交量繼續下滑1%,各城市成交依舊處于高位盤整階段,多數城市成交量仍高于去年平均水平,同比也好于同期。盡管熱門二線城市借助供不應求熱炒土地市場,但購房者心理預期已有轉變,觀望情緒加重。特別是前期需求過度透支之下,大部分城市6月成交疲態盡顯。但部分城市在供應放量的推動下,依舊走出上漲行情,上半年走勢呈現“W”型。

分城市能級看,一線城市整1跌3漲,除廣州下跌23%以外,其余三城皆上漲,總體成交量環比上漲4%。此前已經連續2月成交下滑的深圳本月止跌回穩,不過,從月度成交數據來看,自今年1月份以來,深圳樓市成交量逐月走低,已由2015年12月的80.5萬平方米大幅滑落至2016年5月的28.6萬平方米,跌幅達到64%。因此,本月深圳成交量環比上漲,更多由于上月基數極低,僅僅意味著成交量在前期大跌的基礎上逐步回歸,并不代表深圳樓市再次進入“放量上漲”階段。同比來看,一線四城成交量除北京外全線回落。

二、三線城市成交環比下跌1%,但同比上漲13%,大部分城市6月成交量仍高于去年月均成交水平。具體來看,二線城市持續分化。蘇州、南京成交回落,合肥、青島、濟南、武漢成交依舊維持較高絕對量。其中南京、蘇州6月成交均環比下跌2成有余,單月成交量均不及去年月平均,蘇州更是連續3個月成交下滑,成交絕對值低于去年月均水平。相較之下,合肥6月成交表現亮眼,受信貸收緊的政策“末班車”效應影響,6月成交量達到109萬平方米,同環比分別上漲43%和50%,并創下自2014年3月以來新高。

3、多數城市供求比小于1,消化周期有所增加

6月,成交回落、供應放量,大部分城市供求壓力得到緩解,近六成城市供求比較上月增加,其中七成城市供求比小于1,值得注意的是蘇州、南京由于成交銳減,本月供求比回歸到1左右,而無錫、廈門等城市因供應大幅下滑導致供求比在0.5以下。

本月,多數城市處于供不應求的狀態,重點城市整體庫存壓力持續改善,僅9個城市庫存環比上升。其中上海、杭州庫存下降幅度較大,環比降幅均在10%左右,而濟南、長沙等城市因為6月供應量集中放量,庫存環比上升。整體來看,絕大城市庫存均較去年同期均有所下滑。

在成交回落之下,本月重點城市商品住宅消化周期環比漲多跌少。熱門城市分化明顯,上海、合肥、南京等城市消化周期均不足4個月,市場依舊保持供不應求;而蘇州、深圳等城市消化周期較上月均有上升。值得注意的是,成交持續回暖使得沈陽、西安等高庫存城市消化周期有所下降,但庫存絕對值仍在較高位置,其中沈陽6月消化周期為19.2個月。

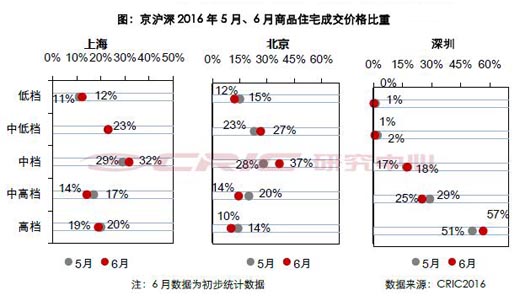

4、成交結構:中高檔產品市場份額回落,小戶型成交占比上行

從價格段成交結構來看,本月三個城市中高檔產品成交占比均現回落,中檔項目成交占比則相應回升。具體來看,上海中高檔產品成交占比較5月回落了3個百分點,中檔項目成交占比上升了3個百分點,如湯臣臻園、萬科安亭新鎮等項目均取得了不錯的銷售業績。北京中高檔、高檔產品成交占比全面回落,中低檔、中檔產品則相應上升,成交占比上升了13個百分點,其中林肯公園更是月內去化近千套,奪得6月份北京銷冠。深圳情況略有不同,中高檔產品成交占比回落,高檔產品成交占比卻逆市回升,究其原因還是房價上漲過快,中檔、中低檔產品需求受挫所致。

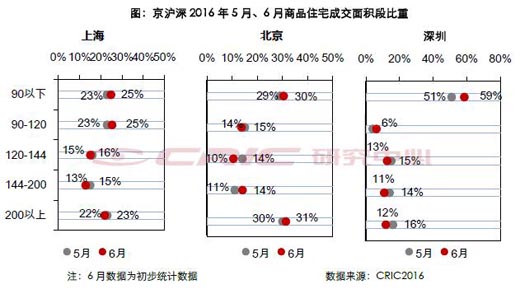

面積段成交結構來看,小戶型產品成交占比均有回升,北京通州區大熱推升小戶型成交占比。本月上海120平方米以下面積段成交占比上漲了4個百分點,而144平方米以上的大戶型產品成交占比則回落了3個百分點,自2015年上海市政府要求增加中小套型供應以來,市場供應結構有所轉變,銷冠也越來越多的出現中小戶型項目的身影,在本月上海銷售面積TOP10項目中,7個項目主力產品為中小戶型。北京方面,則出現“兩頭翹”的變化格局,90平方米以下、144平方米以上戶型成交占比均有上升,90-144平方米戶型成交占比則出現回落。深圳小戶型產品成交上漲最為明顯,占比較5月份增加了8個百分點,本月銷售面積TOP3項目主力產品均為小戶型。

5、本月小結:前期需求透支和觀望情緒加大,成交高峰后市場略顯疲態

總體來看,在經歷3月份成交高峰后,隨后大部分城市成交量連續下滑或在高位進行盤整,僅有少部分城市成交在6月企穩。前期需求過度透支、供應偏緊、房價過高導致觀望情緒濃郁是下滑的主因。

我們認為,下半年市場將迎來調整期。主要基于三點:第一,貨幣政策將保持穩健,特別是去杠桿化過程中,信貸將持續收緊,而信貸量不會重現一季度高點;第二;在中央管宏觀、地方為主體的差別化調整下,部分熱點城市面臨政策面收緊壓力。第三,基數效應,去年二季度在股市推動下,銷售正是從二季度開始全面上升。

因而,我們預計三、四季度成交量環比上半年稍有下降,特別是三季度可能是全年最為困難的一個季度。而從各能級城市來看,一線城市依托其強大的人口吸附能力和需求規模,下半年市場成交量仍以穩為主,上海、深圳成交低位企穩為大概率事件。二、三線城市分化將進一步加劇,熱點城市受到調控預期影響,成交下滑幅度將取決于是否有限制性政策出臺;而傳統經濟區熱點三線城市,如無錫、佛山等全年成交量超過去年問題不大。

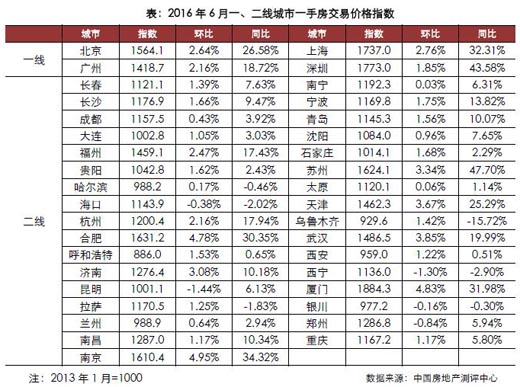

【04 288指數】

288指數環比小幅回調,熱門城市房價增長趨緩

2016年6月,中國城市住房(一手房)價格288指數為1193.0點,指數較上月上升17.3點,環比上漲1.47%,漲幅較上月縮小0.14個百分點,同比漲幅擴大至10.13%。

全國31個省級行政區域中,一手房價格指數環比下跌的區域數為10個,較上月減少1個。而天津、上海、北京、廣東省、福建省、新疆維吾爾自治區、江蘇省、云南省、湖南省、河北省、安徽省和浙江省等21個省級行政區域一手房價格指數環比有小幅上升。

正如之前預期,本月288指數環比增速小幅回調,同比仍處較快上漲態勢,漲幅年內首次超過10%。本月恰逢半年度業績考核,企業沖業績的動力強勁,各項目案場都有折扣優惠活動。隨著7-8月份營銷淡季的到來,新開盤項目數量將明顯縮減,預計房價整體上行趨勢難改,但環比增速將進一步收窄。

分城市能級來看,一線城市房價增速整體趨緩,北京、廣州和深圳環比增速均有所回落,深圳因前期房價上漲過于迅速,漲幅顯著高于其他城市,一定程度上透支了未來預期,環比漲幅降至2%下方。值得一提的是,本月上海嘉定新城、寶山顧村、浦東新場、奉賢南橋新城等多板塊“地王”頻出,面粉貴于面包的現象并不鮮見,進一步拉升了房價上漲預期,環比漲幅由上月的2.6%升至2.76%。

熱門二線城市房價理性回調,南京、蘇州、天津、武漢、廈門等前期漲幅居前的城市,環比增速均有所回落,其中蘇州、天津、武漢環比漲幅降至4%以下。合肥環比增速進一步加快,漲幅多達4.78%,隨著信貸政策大幅收緊,房價增速也將有所回落。旅游地產不容樂觀,海口環比增速再次由正轉負,下跌0.38%。

值得欣喜的是,熱門一、二線城市房價漲幅均有所收窄,調控政策初顯成效。不過,土地市場并沒有明顯降溫,在融資成本持續低位運行的大背景下,企業也敢于高價拿地,上海、合肥等多市密集成交了多宗“地王”,房價猶存較大的上漲壓力。目前,熱門一、二線城市已在限購、限價、限貸等多方面持續發力,預計下半年熱門城市將持續加碼調控政策,房價增速將逐漸趨于平緩。

【05土地】

“地王”頻出之勢不減,溢價率持續高位

2016年6月,全國土地市場成交量沖高回落,一線城市土地交易規模更是驟跌七成。在出臺土拍“限漲令”之后,南京、蘇州土地市場持續升溫的勢頭得以止住,但全國地價指標仍然高居不下。月內全國平均樓板價仍在持續上行,上海、北京、深圳、杭州等熱點城市依舊地王頻出。

1、成交:成交規模環比回落,平均溢價率仍居高位

從歷年市場規律來看,6月份一般會是土地成交的周期性高點,但今年卻并非如此。2016年6月,土地市場成交面積、成交金額均出現了環比回落。CRIC監測的300城經營性土地共成交242幅,較5月少出讓67幅,成交建筑面積為2356萬平方米,環比回落15%,同比上漲31.8%,成交總價1546億元,環比回落15%,同比上漲15.6%。但從價格指標來看,本月土地市場依舊保持高熱,平均溢價率為79.71%,再創歷史新高。

本月土地市場成交面積逆周期回落,而價格指標持續高位,在我們看來主要是基于三方面因素推動,其一,政府供地節奏變化,以往的供地高峰提前到來,5月初國土部發布的《土地利用年度計劃管理辦法》明確,各地市可以按照不超過上一年度國家下達新增建設用地計劃指標總量的50%預先安排使用。其二,去庫存大方針不變,2016年政府土地工作的重點仍是“盤活存量”,三四線城市土地仍將保持收緊。其三,熱點城市土地競爭熱度有增無減,南京、蘇州雖然出臺了土拍“限漲令”,但畢竟只是個案,在行業規模增量受限,但企業規模訴求不減的矛盾之下,土地市場的競拍熱度必然持續升溫。

2、分布:一線城市平均樓板價暴漲,二線城市成交沖高回落

2016年6月,一二線城市土地成交面積雙雙回落。其中一線城市成交建筑面積為167.5萬平方米,環比回落66%,同比減少52%,重新回到2016年年初的低位。二線城市成交面積環比回落19%,同比回落21%;三四線城市在低位進一步下探,成交面積環比回落10%,同比跌幅達到48%。

具體來看,一線城市中廣州本月無土地成交,而北京、上海、深圳均有優質地塊拍出。6月份一線城市土地成交平均樓板價高達26668元/平方米,環比暴增192%,這一方面是由于5月份基數較低,低價土地出讓過多,舊改、租賃住房土地占比較大,但更重要的原因還是6月優質地塊增多和土拍熱度的升溫。6月份一線城市共成交13幅土地,其中7塊刷新區域單價地王紀錄,2塊刷新區域總價地王紀錄,市場熱度可見一斑。以月末成交的上海新場地塊為例,該地塊位于上海郊外環,周邊在售住宅均價約為2.5萬元/平方米,唯一最大亮點即1.2的容積率,但在多家房企的爭奪之下,依然拍出了3.57萬元/平方米的樓板價,溢價率高達236%。

二線城市土地成交建筑面積占比為72%,依然是市場主力。本月經營性土地成交建筑面積為1697.35萬平方米,環比下跌19%,成交金額為950億元,環比下跌24%,同比上漲37%。從城市角度來看,南京、蘇州在發布土拍“限漲令”之后,土拍升溫之勢趨緩;但杭州、天津、合肥等城市依然高燒不退,6月份依然有9幅地塊突破單價或總價紀錄。其中天房在天津拿下的102億小白樓地塊,不僅是天津歷史總價地王第二,更以47686元/平方米的住宅樓面價刷新紀錄,在30日合肥成交的19幅土地中,11幅溢價率超過100%,更有5塊土地刷新單價紀錄。

三四線城市方面,成交規模依舊低位。6月份成交土地490.9萬平方米,同比下跌48%,環比回落10%,成交金額128.5億元,同比微漲4%,環比增加56%,主因是優質地塊出讓占比上升所致。其中佛山市表現最為搶眼,土拍市場異常火熱,在本月27日的順德區土拍中,成交的兩幅北滘宅地相繼刷新板塊單價紀錄。

經歷了上半年的市場高熱之后,熱點城市土地市場的價格虛高風險正在不斷累積。“面粉貴過面包”已經不再是一線城市正中心和副中心的專屬,已經蔓延到一線城市遠郊、二線城市近郊,甚至環一線的三線城市。但從商品房市場表現來看,6月份上海、南京等熱點城市均已出現回落,支持地價上漲的最根本因素出現了動搖。因此,接下來企業拿地更需要量力而為,畢竟盈不可久,一旦房價增速全面趨緩,現在昂貴的“面粉”或許就只能變成“雞肋”了。

3、重點地塊:優質地塊競爭依舊激烈,合肥一日拍出5地王

2016年6月,一二線城市土拍熱度不減,總價榜單、單價榜單榜首仍在持續上行。總價TOP10方面,本月入榜門檻為26.34億元,環比回落26%,榜首為龍光地產競得的深圳光明新區地塊,成交總價為140.6億元,與5月杭州信達地王相似,該地塊不僅刷新了2016年全國總價地王紀錄,也同時刷新了深圳市的歷史總價地王紀錄。

單價TOP10方面,入榜門檻較上月下滑4%,為30289元/平方米,樓板價榜首為深圳龍華地王,成交樓板價為5.68萬元/平方米,較榜首上漲了26%。值得注意的是,深圳龍華地王為首個現售試點地塊,資金沉淀成本相對更高,但競拍熱度依然不減,引來了18家房企競拍,其中不乏葛洲壩、招商、碧桂園等資金實力較強的企業,最終該地塊由中國電建競得,折合樓板價約為5.68萬元/平方米,而目前周邊在售高端項目均價也只不過5-6萬元/平方米。

6月2日,電建金茂聯合體以82..89億元競得深圳龍華A816-0060號商住地,折合樓板價約56780元/平方米,保本價至少要在8萬元/平方米以上。其成交樓板價超過周邊在售樓盤均價和5月深圳新房均價,成為深圳年度總價地王和龍華區域地王,同時打破了全國二類居住用地的價格紀錄。

龍華地塊是深圳首個商品房現售試點地塊,形式為公開招標。官方采取這種“現售+招標”形式的目的就是為了遏制拍賣方式過度競爭導致地價過快上漲,進而推動房價上漲,然而開發商拿地的熱情還是出乎政府的預料。此次出讓的地塊靠近地鐵4號線與6號線的接駁站上塘站,與昔日龍華“地王”中海錦城項目相鄰,北面為鴻榮源龍勝,附近還有港鐵天頌、星河傳奇、海寧公館、金地上塘道等項目,綜合來說,該地塊的交通商業等設施較為完善。現售雖然給地塊帶來了更大的資金壓力,但對于房價持續上行的深圳市場而言,更慢的周轉速度也意味著更高的漲價預期。

6月8日,深土交告〔2016〕10號光明新區A646-0059地塊拍賣出讓,地塊建筑面積50.9萬平方米,歷經139輪爭奪后,最終由龍光地產競得,溢價率160%,折合樓面價高達27620元/平方米。而高達140.6億元的總價,不僅超過2014年前海地王,成為新晉深圳總價地王,也超過杭州信達地王,再一次刷新了2016年全國總價地王紀錄。

值得注意的是,該地塊使用年限只有50年,但即便如此,還是引來了平安、綠地、碧桂園等12家大型房企到場競拍,并且最終拍出了高溢價、高單價。考慮到公園綠地、城市道路等占用面積,地塊實際可售面積僅為40多萬平方米,實際住宅樓板價將達到3萬元/平方米,已經接近光明板塊3.5萬元/平方米的商品住宅在售價格。

地塊拍賣火熱的根源還是因為板塊供不應求。最近一次深圳光明新區居住用地拍賣是在2013年,所屬板塊已經接近3年沒有新增供應,但市場成交熱度卻節節攀升。2015年以來光明板塊房價上漲超過70%,2015年成交量同比漲幅也超過200%。

4、本月小結:未來熱點城市土拍仍難降溫

2016年6月,土拍熱度依然不減,月內共拍出26塊地王,地王數量超過5月再攀新高。2016年熱點城市土拍熱度的飆升,一方面是由于開發商“兜里有錢”,在市場成交持續向好,貨幣政策整體趨寬之下,大多數開發商現金流、凈負債率都得到了極大改觀,另一方面是2015年以來熱點城市房價持續上漲,推高了市場的價格預期;但最重要的原因,還是因為行業規模見頂,但集中度卻在不斷提升,行業整合也在不斷提速,加劇了企業對于規模訴求的危機感,導致優質土地資源的爭奪明顯加劇。

對于下半年土地市場走勢,我們認為三四線土地供應仍將保持緊縮,熱點城市地王涌現的頻率將有所放緩,但整體來看仍將保持高熱。目前蘇州、南京等部分城市雖面臨政策性壓力,但畢竟只是個案,并且在行業集中度快速提升,大中型企業規模訴求高漲的背景之下,土拍市場熱度仍難出現實質性降溫。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元

- 1[克而瑞]新房周報|二線成交低位回升(11.8-11.14)

- 2[克而瑞]10月銷售、投資顯示尚在探底中,料政策趨緩效果亦將顯現

- 3[易居研究院]全國超9成城市二手房價格下跌,75%城市新房價格下跌

- 4[中房研協]10月新房交易價格指數環比微降,二手房交易價格指數和租賃價格指數環比跌幅擴大

- 5[中房研協]政策暖風難挽市場頹勢,10月核心指標跌幅擴大

- 6[克而瑞]集中供地下的典型城市地價發展指數研究

- 7[克而瑞]11城成交環比小增7%,杭州、廈門等回升顯著(11.1-11.7)

- 8[克而瑞]公募REITs擴容,能否化解住房租賃痛點?

- 9[中房研協]重點城市成交面積環降12.66% 大連、東莞跌幅約八成

- 10[克而瑞]物管并購白熱化,地產風險蔓延仍需警惕