- 城市:全國

- 發布時間:2016-04-27

- 報告類型:市場報告

- 發布機構:克而瑞

??一、二線熱點城市收緊調控,未來還將進一步鋪開

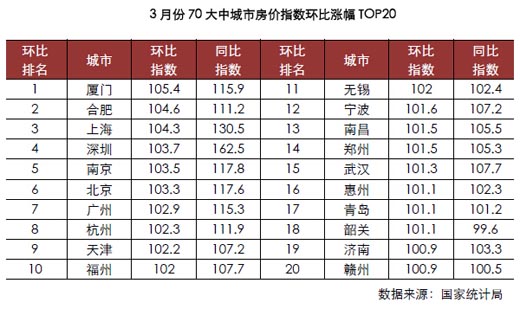

??不論是從市場規模增長和還是房價漲幅來看,上海和南京都是目前一、二線城市中最典型的“過熱”城市,兩座城市同日發文調控房價,不得不讓我們再一次審視熱點城市的政策近況。

??自3月初兩會召開以來,中央部委已經一再強調“穩房價”,地方政府也接連推出新政調控,至今日已有上海、深圳、廊坊、蘇州、武漢、合肥、南京等 城市發布了調控收緊政策,從市場成交來看,在深圳、上海、蘇州等市也確實取得了一定成效,以上海為例,新政發布后一個月,商品房成交面積、成交均價均現分 別環比下降了73%和4.8%,日均交易量再度恢復到年前的平均水平。但在更多沒有出臺新政的熱點二線城市,市場依然高熱,南京、廈門、武漢市場成交量仍 然居于高位,同比漲幅均超過100%。從房價表現來看,近期較熱的廈門、杭州、天津、福州等市出臺新政的可能性較高;并且就上海進一步采取措施的表態來 看,即便是在已經收緊調控的城市,也有進一步升級調控的可能。

??寧、蘇與滬、深政策收緊調控力度明顯不同,仍留有余地

??但是從政策本身來看,一、二線城市的新政力度卻有明顯差異,一線城市方面明顯更為嚴厲,如上海、深圳、北京通州升級限購均是直接硬性限制需求,對于市場成交也起到了立竿見影的效果;而二線城市方面,則大多相對謹慎,并且都留有余地,如蘇州因為申報價審批不嚴,“限漲令”實質性作用并不大;合肥的“禁止售房捆綁車位”是對市場亂象的糾偏。即便昨天看似嚴厲的南京“限漲令”也是如此,就政策發布過程來看,其實經過了多次“試探”, 早在4月21日,南京市政府網站即已發布了關于《意見》出臺的新聞,但并無全文細則;隨后在22日玄武區官博發文“限漲令”條款并隨即刪除,引起了業內廣 泛關注;而后省物價局在《江蘇省價格條例》發布會上進行了回應,認為這是誤讀;直至昨天發改委發布解讀方才塵埃落定,但至今仍沒有看到公示原文。就政策本身來說,雖然看似嚴格,其實也是留有余地。 需要說明的是,南京的預售證申報價格必須經過主管部門嚴格審核,不像蘇州可以鉆“提高申報價”的空子。而價格區間分類指導,更是進一步收緊了高檔項目的價 格上漲空間,也給了江北、麒麟剛需板塊兩大新地王當頭一棒(樓板價均超2萬元/平方米)。但需要注意的是,文件中的措辭用的是“不宜”而非“不可”,并且 在政策解讀中,也沒有具體給出政策落地的時間,又給市場留下了一定遐想空間。

??一、二線熱點城市新政力度為何明顯不同,二線城市出臺新政為何更加審慎?從以下兩點區別或許可見端倪:

??其一,施政背景不同,一線城市不僅要“穩房價”,更要“控人口”。當下一線城市大城市病已被詬病甚多,并且 在中央新型城鎮化方針的引導下,一線城市也需要控制城市邊界和人口的無限制擴張。昨天上海市政府公布《戶籍制度改革意見》,明確提出要控制人口總量增 長,2020年常住人口將控制在2500萬以內,年均人口增長率僅為0.8%。但絕大多數二線城市對外來人口還是舉手歡迎,以目前房價高速上漲的南京為 例,按最新人口控制規劃,至2020年的年均人口增長率控制在3.9%。

??其二,政策庫儲備不足,二線城市沒有太多“好辦法”。最快見效的“穩房價”手段是需求側調控,其中最有效的 調控是收緊限購(限制買方),近期上海、深圳的市場表現也說明了這一點。但二線城市限購解禁至今為時尚短,再加上沒有中央發文,地方政府再一次“復辟”限 購的可能性不高,并且公積金契稅、首付比例調整又與2016年的中央導向相沖突。既然限制消費者方向走不通,二線城市政府也只能從開發商角度(限制賣方)考慮,試圖通過規范市場,引導企業“緩漲”來控制價格。但在供不應求的市場中,對賣方進行限制往往會造成市場亂象出現,諸如賣房捆綁車位、賣房捆綁裝修合同等等,對此地方政府又不得不審慎考慮。

??“穩房價”不能期望一蹴而就,提高三四線競爭力方是根本

??對于目前熱點城市房價過快上漲的現象,為了保障民生和行業的長久健康發展,我們認為“穩房價”確有必要,但“急剎車”并不可取,“限購令”會造成購房者的置業需求積壓;“限漲令”會造成企業的利潤需求積壓,并且從歷史經驗來看,也會造成諸如捆綁車位、捆綁裝修合同等市場亂象出現,“限購令”、“限漲令”都不能真正解決房價上漲問題。

??目前熱點城市房價上漲的根源在于供不應求,但受限于城市邊界擴張、城市規劃、城市承載能力等因素,從供需關系上真正解決這一問題并不現實,諸如 上海、深圳提出的加大棚改力度、增加中小戶型供應其實也只是杯水車薪。但是歸根結底,一、二線過熱的原因還是在人口吸納能力“過強”,只有加快推進三四線 城市城建發展、創造更好的就業環境,提高三四線城市的人才競爭能力才是雙贏之舉。

??綜上,對于業內所關心的熱點城市政 策收緊問題,于企業確實有必要謹慎對待。拿地方面確實不可過于激進,以防政策突變的風險;但對于已有項目的開發,還是不必過于緊張。一線城市方面不必過多 擔心,政府更多的還是希望通過控需求來穩價格,但供不應求的基本面不會改變;二線城市方面,出于市場穩定角度,我們認為政策不會太過嚴厲,政策出臺更多的 還會是一個緩釋的過程,企業只要做好適當風險預案即可,如項目區位不是過于偏遠,也沒有必要趁著市場火熱搶收業績。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元