- 城市:全國

- 發布時間:2016-03-03

- 報告類型:市場報告

- 發布機構:克而瑞

??【研究視點】

??政策給力供應偏低,熱門城市房價應聲而起

??2月房地產供求顯著縮量,供應面積、成交面積環比下跌均超過四成,但同比來看仍高于去年同期,這一方面是由于2015年下半年以來的樓市火熱仍在延續,另一方面是密集出臺的樓市利好新政推動,進一步推升了購房者的心理預期。

??本月,樓市政策面圍繞“去庫存”主線,土地、市場、信貸全面發力。不過具體來看還是二線城市受益更多,目前一線城市限購政策依然保持高壓嚴控, 而二三線城市去庫存新政已經全面發力,因此我們認為,2016年上半年的熱點城市將更多的集中在二線城市,蘇州、南京、合肥等人口導入較多、城市邊界快速 擴張的城市或將成為典型。

??【縱深解讀】

??經濟:供給中高端化成主流趨勢,去庫存任重道遠

??政策:中央降首付和契稅、營業稅,地方加快供給變革

??樓市:2月整體供求環比下滑,部分二線城市成交火熱

??房價:去庫存新政密集出臺,房價指數持續攀升

??土地:供給側改革進一步深入,2月成交創近四年新低

??【圖說樓市】

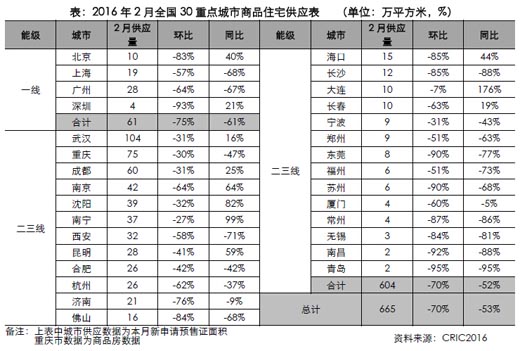

??供應:環比下跌 7成,多數二、三線城市同比分化明顯

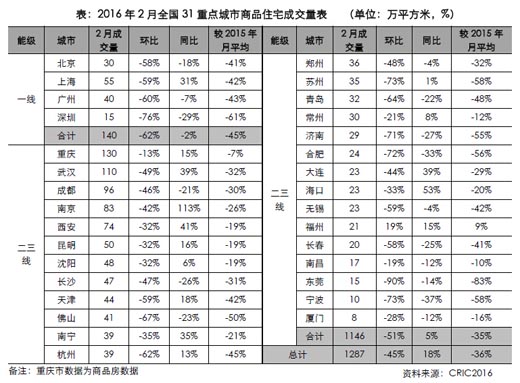

??成交:一線降幅較大,部分城市受返鄉置業影響成交同比上漲

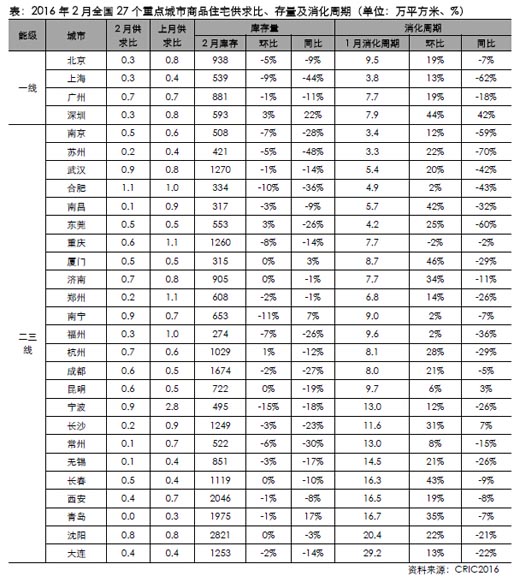

??庫存:供應、成交大幅縮水,大部分城市庫存降低

??成交結構:高檔產品占比顯著增長,剛需戶型產品占比大幅下滑

??【研究視點】

??去庫存新政密集出臺,二線樓市淡季不淡

??受市場傳統淡季影響,2016年2月房地產供求規模顯著縮量,重點城市供應量環比大跌六成,成交總量環比下滑51%,但同比來看成交仍高于去年 同期,重點城市成交面積同比上漲約2成左右,這一方面是由于2015年下半年以來的樓市火熱仍在延續,另一方面是密集出臺的樓市利好新政推動,進一步推升 了購房者的心理預期。

??政策方面,本月市場、土地雙雙發力,市場層面,去庫存、穩房價新政進一步推進,2月2日,央行宣布將首套商貸首付降至二成,2月19日,三部委聯合發布調低購房契稅和營業稅新政,2月23日教育部明確提出多校劃片,意在緩解時下愈演愈烈的炒學區房現象。土地層面,中央為土儲部門“減壓”,地方政府繼續“有供有限”。本月中央明確土地儲備資金將與城建分拆,土儲機構從“土地財政”中解放出來,不用再為了一時的城建資金而大肆任意拍地。海南、上海也在供給側使力,分別停止庫存消化周期超標市縣的新增土地供應,限定一手住宅中小戶型比例必須不低于60-70%。

??受行業周期影響,2月份樓市和土地市場成交量均現環比下滑,但同比來看仍不乏亮點。樓市方面,本月供應量同環比均大幅回落,但成交仍高于去年同期,庫存壓力也在進一步走低,具體來看,一線城市同比表現基本與去年基本持平;二、三線城市接近半數城市同比上漲,其中南京漲幅最大,達到113%,而福州、南寧、西安等城市在返鄉置業的帶動下,成交量同比大幅增長。

??土地市場方面,2月份市場成交量跌價漲。受供給側改革影響,2月份各線城市土地成交建筑面積持續環比回落,但由于優質地塊占比增多,從成交金額 指標來看依然比較理想,這一方面反映了目前土地價格仍在持續上漲,2015年以來的房地產火熱仍在投資面持續,另一方面也說明目前地方政府在供地選擇上更 為謹慎,盡量選取符合市場需要的土地入市,以免加大庫存負擔。

??2月份,樓市政策面圍繞“去庫存”主線,土地、市場、信貸全面發力。不過具體來看還是二線城市受益更多,政策面上,目前一線城市限購政策依然保 持高壓嚴控,而二三線城市去庫存新政已經全面發力,供應面上,目前一線城市缺乏足夠的供應支持成交,而二線城市快速推進的城市建設將帶來大量近郊宜居新 房,因此我們認為,2016年上半年熱點城市將更多的集中在二線城市,蘇州、南京、合肥等人口導入較多、城市邊界快速擴張的城市或將成為典型。但考慮到中央所關注的三四線城市庫存壓力仍未得到實質性改善,我們預計接下來傾向三四線城市的政策或將陸續出爐,經濟基本面較佳的三線城市或將迎來政策利好機會。

??【01 經濟】

??供給中高端化成主流趨勢,去庫存任重道遠

??2016年,全球經濟復蘇仍充滿變數,中國經濟對房地產的依賴加大。當前中國經濟的主要矛盾是供求嚴重不匹配,實體經濟和房地產業亟需供給側升級。7億平方米待售商品房庫存只是冰山一角,樓市去庫存仍任重道遠,今年全國房地產開發投資很可能負增長。

??1、世界經濟繼續深度調整,中國經濟對房地產的依賴加大

??展望2016年,世界經濟仍在深度調整,短期內很難擺脫低速增長狀態。世界貿易低速增長,美元升值導致的資本外流,可能對包括中國在內的新興經濟體形成雙重打擊。十三五期間,中國仍需依靠房地產等支柱產業,充分釋放內需,經濟增速才有可能企穩回升。

??2、中高端供應嚴重不足,實體經濟和房地產業亟需供給側升級

??當前,我國經濟各領域(包括房地產業)都有供求過剩趨勢。從需求看,新開工房屋面積、住房銷售面積均在 2013年出現峰值,2015年房屋施工面積和開發投資的增速都接近于零。2015年固定資產投資增速新世紀以來首次低于社會消費品零售增速。2014年 千人汽車擁有量超過100輛后,進入國際經驗顯示的汽車增長減速階段,2015年汽車消費增速乏力。從供給看,我國15-59歲勞動年齡人口2012年達到峰值。2015年全國發電量出現1978年以來首次零增長,水泥產量出現1990年以來首次負增長;鋼鐵產量出現2000年以來首次下降。十三五期間,我國仍要持續經歷去產能陣痛。

??但要指出的是,當前我國經濟最主要的矛盾不是總量過剩,而是供求嚴重不匹配,主要表現為中高端供給嚴重缺乏,引致高能級需求被壓抑或外溢。未 來,實體經濟(包括房地產業)中低端需求即將面臨一輪殘酷的淘汰,中高端需求將強勁崛起。對房企而言,持續的優化戶型、建造品質、功能定位,更多的人性化 設計和私人訂制,才是制勝之道。

??3、7億平方米庫存只是冰山一角,樓市去庫存任重道遠

??商品房庫存主要由三部分構成:已建成待售部分、在建未售部分以及已出讓土地未建部分。截至2015年底,全國商品房待售面積71853萬平方 米,房屋施工面積735693萬平方米,如按2015年銷售速度,這兩部分庫存加在一起約需6年4個月才能消化。此外,還有相當的已出讓土地未建庫存。可 見,我國待售部分的商品房庫存只是冰山一角,“去庫存”任務仍相當艱巨。

??2016年房地產開發投資增長仍不容樂觀。2015年,在市場銷售明顯回暖的情況下,全國房地產開發投資同比僅增長1%。2016年,在著力“去庫存”的情況下,除一線城市和少數二線城市外,絕大多數城市的房地產開發投資同比增幅會繼續回落,全國很可能負增長。

??【02政策】

??中央降首付和契稅、營業稅,地方加快供給變革

??2月份,中央連放兩個大招——降低非一線城市的首付比例,分類降低一線城市和非一線城市的契稅和營業稅稅率。地方方面,海南、上海在供給側使 力,分別停止庫存消化周期超標市縣的新增土地供應,限定一手住宅中小戶型比例必須不低于60-70%;山東、遼寧、江西等閃電中央落地新政。

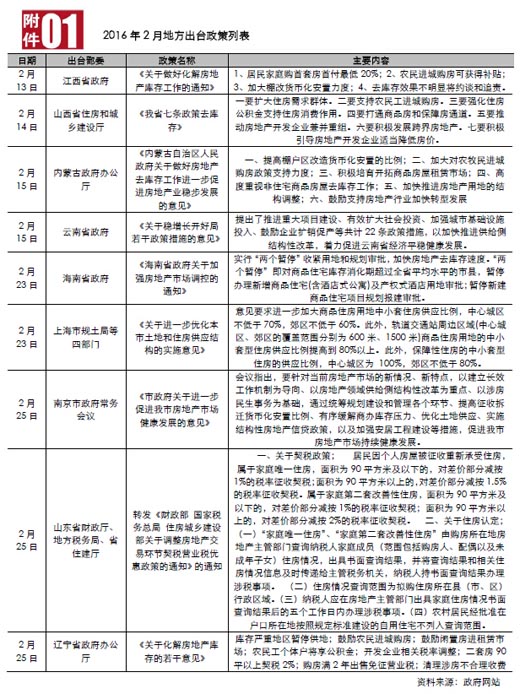

??中央層面,短期而言,最重要的救市政策有兩個:一個是2月2日發布的不限購城市首套商貸首付最低20%、二套商貸首付最低30%政策。新政把握 住了救市的關鍵,踩得時點很到位,受益最大的是二、三線城市。另一個是2月19日發布的調低購房契稅和營業稅新政。新政取消了首套契稅的普通住宅限制,大 幅調低非限購的二套契稅,還取消了非限購城市滿2年的營業稅非普通住宅限制,各線城市均受益,但收益最大的還是二線城市。今年以來,樓市、地市行情開始由 一線向二線轉移,在首付和稅收新政支持下,二線樓市有望接棒一線樓市起飛。另有三個政策將對房地產業中長期發展產生影響:一是2月25日住建部提出,今后 原則上不再建設封閉住宅小區、已建成的住宅小區和單位大院要逐步打開。今后,開發商的項目定位和設計估計要大幅調整。二是2月23日財政部提出,各地必須 清理壓縮現有土地儲備機構、進一步規范土地儲備行為、合理確定土地儲備總體規模,旨在通過規范土地儲備,從源頭上為去庫存減壓。三是2月23日教育部明確 提出,在教育資源配置不均衡、擇校沖動強烈的地方,根據實際情況積極穩妥采取多校劃片,意在緩解時下愈演愈烈的炒學區房現象。

??地方層面,海南和上海均根據自身實際加快供給側變革。其中,海南省實行“兩個暫停”,即對商品住宅庫存消化期超過全省平均水平的市縣,暫停辦理 新增商品住宅(含酒店式公寓)及產權式酒店用地審批;暫停新建商品住宅項目規劃報建審批。通過停止超標市縣的土地供應,加快房地產去庫存速度。上海出臺新 規,要求今后一手住宅中小戶型比例至少60-70%以上,旨在不增加用地的前提下,通過控制戶型來增加供應,緩解供需矛盾,減輕房價上漲壓力。此外,廣州 率先推出“跨區首套”契稅優惠政策,但一日后叫停,山東省于次日宣布實行“跨區首套”政策,也算一個亮點。

??2月份,大部分省份和城市的救市政策側重在落地中央政策。其中,山東、遼寧、江西閃電落地新契稅和營業稅政策。山西、內蒙古、云南、南京等主要 是落實以前的中央政策,包括:支持農民工進城購房;強化公積金支持住房消費作用;打通商品房和保障房通道;提高棚戶區改造貨幣化安置的比例;推動房地產開 發企業兼并重組;積極支持房企轉型,發展跨界房地產;引導房地產開發企業適當降低房價;加快推進房地產用地的結構調整,等等。

??【03 樓市】

??2月整體供求環比下滑,部分二線城市成交火熱

??2015年2月,受春節傳統淡季影響,重點城市商品住宅繼續延續1月下降態勢,供銷環比大降,部分城市房地產市場基本處休眠狀態。從城市能級來 看,供應方面,各線重點城市商品住宅供應環比大降,二、三線城市同比漲跌分化明顯;成交方面,一線城市環比跌幅更為明顯。供銷齊降下,部分城市庫存有所下 降,總體庫存壓力未明顯增加。

??1、供應:環比下跌6成,多數二、三線城市同比分化明顯

??2月適逢春節,市場整體進入樓市“休眠期”,重點城市商品住宅供應環比繼續大幅下降60%,降幅較1月進一步擴大。分城市能級來看,一線城市降 幅明顯,上海、廣州同環比均下滑,北京、深圳則環比大跌但同比依舊上漲,深圳同比漲幅達到192%,而深圳2月供應僅11萬平方米,較1月份下滑84%。 二、三線城市來看,26個城市供應全部下跌,整體供應量較上月下降60%,武漢、成都、重慶跌幅較小,均在30%左右;同比來看,有9個城市供應量較去年 同期上漲,但整體與去年同期減少三成。其中大連、南寧較為搶眼,同比漲幅較高。

??2月商品住宅供應量主要是受到春節淡季的傳統因素影響,較其他月份大幅下滑;另外,去年12月政府提出要求降價,使得部分開發商在提前完成業績 之后,并不著急加大推盤力度,因此,觀望情緒較重,特別是春節過后,去年基本面較好的城市,如北京、上海等,由于市場熱度仍在持續,房價仍保持快速上漲勢 頭,因此,開發商也有意捂盤。總的來說,今年前兩個月供應處在相對低位置,對于大部分三、四線城市來說,短期來看,減少供應可以有效的緩解去庫存風險,但 對于原本就供不應求的一線或者部分二線城市來說,供小于求的矛盾進一步加劇,或將推動房價持續攀高。

??預計一季度過后,整個市場供應會逐步恢復正常,尤其是兩會對于房地產大方向的提及,將成為大多數房企戰略布局的風向標。

??2、成交:一線降幅較大,部分城市受返鄉置業影響成交同比上漲

??本月,正值春節傳統淡季,市場成交較為冷清,整體成交量較1月下滑51%。大量的人口回流使得一線城市商品住宅成交下降尤其明顯,四個一線城市 成交環比跌幅達到了46%,成交量較1月成交幾乎腰斬;二、三線城市僅福州成交環比上漲19%以外,其余城市全部下跌,整體跌幅超過50%,但同比來看, 接近半數城市同比上漲,其中南京漲幅最大,達到113%。

??由于春節假期影響,大部分客戶推遲其置業計劃,導致成交較1月大幅下滑。但值得注意的是,杭州、寧波、天津等沿海發達城市成交下降更為明顯,福 州、南寧、西安等城市在返鄉置業的帶動下,成交量同比大幅增長。雖然春節期間是房地產銷售淡季,但從春節期間的表現來看,返鄉置業對三、四線部分城市成交 確實起到促進作用,整體來看,大部分三四線城市成交仍然低迷,僅靠返鄉置業難以起到決定性作用。

??盡管2月銷售方面數據下滑明顯,但節前、節后政府相繼出臺政策利好市場。在降首付、調整契稅、營業稅等一些之策利好之下,預計三月份市場將迎來一波“小陽春”。

??3、庫存:供應、成交大幅縮水,大部分城市庫存降低

??2月,近6成重點城市商品住宅供求比在上月低位基礎上繼續下降,除合肥以外,其余城市供求比均在1.0以下,大多數城市均位于0.5以下,僅杭州、武漢、寧波、沈陽等城市供求比高于0.7但小于1。

??2月,隨著供應大幅減少,重點城市整體庫存壓力在持續改善。僅深圳、濟南、青島等8個城市庫存環比上升,其余城市均下降,但整體來看,大多數城 市下降幅度并不大,基本處于10%以內。具體城市來看,合肥、寧波等城市因為供應大幅縮水,庫存量環比下跌幅度較大,其中寧波環比降幅達到15%。但值得 注意的是,青島的庫存較去年1月增長17%,目前市場庫存風險依然較高。

??消化周期來看,由于成交較前幾月大幅減少,本月重點城市商品住宅去化周期環比漲多跌少,同比則相反。目前,長春、西安、青島、沈陽去化壓力不 減,消化周期較上月繼續上漲,其中大連2月消化周期達到29.2個月,環比增加13%。此外,上海、南京、蘇州、合肥等城市消化周期不足5個月,供不應求 狀況顯著。

??4、成交結構:高檔產品占比顯著增長,剛需戶型產品占比大幅下滑

??在從價格段成交結構來看,本月三個城市高檔產品成交比例均出現增長,其中深圳各價格段產品成交占比變化最大,上海和北京基本保持穩定。 具體來看,北京中檔和高檔產品成交占比較上月均增長了3-4個百分點,其他價格段產品成交占比或小幅回落,但整體依舊穩定。而上海的變動情況與北京類似, 高檔產品成交占比提升2個百分點至23%,但15000-35000元/平方米的產品仍占據市場成交主力,本月上海成交面積TOP10項目中有7個均是中 低檔、中檔項目。而深圳繼續以高檔產品占比波動最大,本月大幅上漲了11個百分點至44%,與中高端產品同為市場主力,成交面積和成交金額TOP10項目 的成交均價均在35000元/平方米。

??從面積段占比來看,三個城市各面積段成交占比的變動幅度相對較小,本月僅深圳90平方米以下產品成交占比由大幅下滑。 其中北京僅90平方米以下產品成交繼續下滑7個百分點,連續兩個月大振幅波動,本月占比下滑至32%,其他面積段波動幅度較小。而上海僅90-120平方 米和144-200平方米產品成交比例下跌3個百分點外,其余各面積段均微漲1-2個百分點,整體來看相對穩定,尤其是90-120首改型戶型依舊最受市 場關注。深圳市場受房價上漲的影響,高端項目集中推盤,120平方米以上的產品成交占比均顯著上漲,尤其是120-144平方米產品占比較上月上漲6個百 分點,而90平方米以下戶型則大幅下滑14個百分點至41%。

??5、本月小結:供求維持低迷,城市去庫存道艱且遠

??本月“春節模式”還未完全消褪,重點城市商品住宅供求仍然處于低迷狀態,其中一線城市也不例外,供應、成交均有顯著下降態勢,二三線城市延續分 化走勢,部分城市在返鄉置業的影響下,成交量環比出現增長。整體來看,在供銷齊降下,總體庫存壓力未明顯增加,其中部分城市庫存繼續下降,如合肥、寧波。

??春節作為傳統假日,樓市表現相對冷淡,但在節前“央媽”降首付助力下,春節期間全國市場銷售整體略好于往年,預計一季度過后,整個市場供應會逐 步恢復正常,三月份將迎來一波“小陽春”。但不得不提的是,雖然改善型需求的釋放將成為后續樓市的新增長點,但在2015年密集的利好政策刺激下,前期積 累的需求提前透支,那些庫存仍高企的城市,如青島、沈陽、大連等還應適當的控制新增供應規模,積極促去化。

??【04 288指數】

??去庫存新政密集出臺,房價指數持續攀升

??2016年2月,中國城市住房(一手房)價格288指數為1126.8點,指數較上月上升9.7點,環比上漲0.86%,漲幅較上月擴大0.19個百分點,同比漲幅擴大至4.34%。

??全國31個省級行政區域中,一手房價格指數環比下跌的區域數為18個,較上月增加5個。而上海、北京、天津、海南省、河北省、重慶、湖南省、陜西省、廣東省、江蘇省、廣西壯族自治區、云南省、湖北省等13個省級行政區域一手房價格指數環比有小幅上升。

??在行業傳統淡季,2月份房價指數仍在持續快速上漲,供應側是受地價上漲影響,2015年一二線城市土地成交價格的大幅攀升,推升了新房的開盤價格;需求側則與2月份密集出臺的“去庫存”新政有關,消費者購房信心繼續保持高漲,各大重點城市房價依舊保持快速上漲。

??分城市能級來看,一線城市房價持續領漲,本月上海樓市火熱,房價環比上漲3.61%,一典型項目352套千萬豪宅“日光”,在一線城市中房價上 漲最快;深圳本月房價環比上漲3.5%,連續兩個月房價同比漲幅高于3.5%;北京、廣州房價環比漲幅分別為2.4%和2.0%,也在保持著較快速度增 長。

??二線城市方面,本月仍有大約七成的房價指數環比上升,蘇州、廈門、南京等市房價環比漲幅繼續保持領先,其中蘇州更是連續四個月房價增速高居二線 城市之首,環比漲幅達到4.6%,在去庫存新政支持下,這些熱點二線城市房價持續快速上行。而烏魯木齊、拉薩、西寧等西部省會房價卻依舊低迷,2月份房價 指數均有不同程度的下滑。

??從宏觀層面來看,去庫存仍將是2016年房地產的主旋律,近期密集出臺的去庫存新政即是最好例證,而其中降二套房首付、減免契稅等行政更是直接利好改善性需求,在購房需求增加、高收入購房者增多的支持下,我們認為2016年上半年房價仍將繼續保持上漲態勢。但對于個別房價過快上漲的城市,還是要關注地方政府“控房價”新政出臺的可能,如南京即在2月底出臺了“寧十七條”控房價,上海也進一步要求增加中小套型住房供應,意在緩解目前市場供不應求、房價飆漲的現狀。

??【05土地】

??供給側改革進一步深入,2月成交創近四年新低

??2016年2月,土地市場成交面積繼續回落。一線城市方面,北京、深圳高單價土地出讓占比上升,成交同比量跌價漲;二線城市土地成交面積小幅上漲,其中成都、杭州成交面積同比大增; 三四線城市方面,成交面積、成交金額均持續回落,但成交金額依然保持同比上漲態勢。

??1、成交:供應持續收窄,成交量持續低位

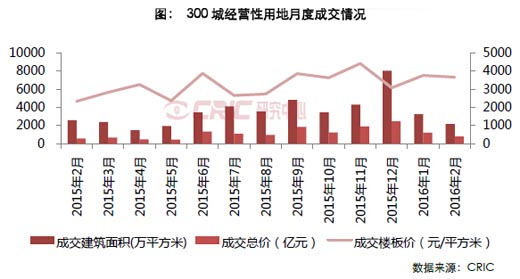

??2016年2月,由于春節期間地方政府推案量減少,土地市場成交規模大幅下滑。CRIC監測的300城經營性土地共成交217幅,環比下跌 42%;成交建筑面積2187萬平方米,環比下滑33%;成交金額800億元,環比下跌35%。同比來看各項指標也不甚理想,成交幅數、成交面積分別同比 下滑45%和15.3%,均為2013年以來最低值,但受土地平均價格上漲、一線城市成交占比增大影響,成交總價依然同比上漲,較2015年2月份增加了 32.5%。本月一二線城市出讓熱點地塊數量下降,平均溢價率為24.1%,為2015年9月份以來的新低。

??繼1月成交規模大幅回落之后,2月份土地市場持續保持低位,成交面積、幅數更是創下近四年的2月新低,近期市場呈現如是特征,我們認為主因還是 供應面收窄所致。三四線城市方面,在“有供有限”、“去庫存”的政策指引下,三四線城市土地供應低位已經成為2015年下半年以來的常態,并且將在相當長 的一段時間內持續,如海南省即在2月份宣布暫停部分用地審批;一二線城市土地供應也鮮見起色,這一方面是因為土地收儲成本高企,優質土地儲備減少,上海、 北京、深圳等市即是個中典型,另一方面是由于城市擴張受限,經過兩年時間的研究談論,北京、廣州、江蘇等地在2月份陸續推出城市邊界方案,地方政府推地也 有了更多限制。而從需求方面來看,持續下滑的行業利潤率,不斷高企的一二線城市拿地成本,目前企業購地積極性也有所回落。

??2、分布:各線城市土地出讓金額均同比回升,一線城市漲幅最大

??2月份,一線城市土地成交面積同比繼續回落,成交金額同環比均現回升;二線城市方面,成交量價環比回落,但同比均現增長;三四線城市方面,成交 面積、成交金額均持續回落,但成交金額依然保持同比上漲態勢。整體來看,受行業周期影響,各線城市土地成交面積均繼續環比回落,但成交金額均高于去年同 期。

??具體來看,一線城市本月成交建筑面積177萬平方米,環比上漲7%,同比下滑22%,成交金額286.65億元,環比上漲33%,同比大增 71%。在成交量同比下滑二成的情況下,一線城市土地成交金額依然同比增長71%,其主因還是北京、廣州、深圳的高單價地塊出讓增多所致,與2015年2 月相比,廣州、深圳土地成交樓板價均同比增長4倍,北京樓板價也同比翻番,是本月成交金額同比上漲的最大動力。但從溢價率來看,2月份一線城市土拍平均溢 價率為18%,在各線城市中依然排在最后,其主因還是非住宅用地出讓增多所致,在2月份出讓的13塊土地中,不含住宅規劃的地塊多達8幅,最終成交價格也 多為底價出讓,拉低了出讓土地的平均溢價率。

??二線城市,2月份成交建筑面積為1211.6萬平方米,環比下跌42%,同比上漲5%,其中熱點城市重慶、南京并無土地出讓,但在各線城市中是 唯一同比上漲的;成交金額313億元,環比下跌61%,同比上漲17%。具體來看,成都、杭州等市本月成交建筑面積均顯著高于2015年2月,杭州市成交 建筑面積更是同比增長63%。

??三四線城市方面,本月土地成交建筑面積798.9萬平方米,環比下跌20%,同比下挫33%,成交金額200.4億元,環比下跌8%,同比上漲 19%。整體來看成交面積雖同環比收窄,但在吳江、東莞、煙臺等經濟較為發達的城市,不少優質宅地仍能拍出超過50%的溢價率。

??受供給側改革影響,2月份各線城市土地成交建筑面積持續環比回落,但由于優質地塊占比增多,從成交金額指標來看依然比較理想,這一方面反映了目 前土地價格仍在持續上漲,2015年以來的房地產火熱仍在投資面持續,另一方面也說明目前地方政府在供地選擇上更為謹慎,盡量選取符合市場需要的土地入 市,以免加大庫存負擔。

??3、重點地塊:入榜門檻繼續下滑,北京五環內宅地溢價率僅1.7%

??2月份,土地市場出讓總價、單價門檻均在繼續下滑。總價TOP10方面,本月入榜門檻為17.75億元,較1月下降了8%,榜首52.66億 元,環比上月下跌24%。值得關注的是,本月總價榜單首次兩席均沒有拍出高溢價,不僅是深圳的后海商辦用地受土地屬性所限,最終只是底價成交,位列次席的 北京駝房營村宅地也是如此,該地塊是近六年出現的第二宗朝陽區五環內宅地,但僅僅歷經一次舉牌,即由九龍倉綠城以1.7%的溢價率拿下,最終折合樓板價約 為5.5萬元/平方米,遠低于市場預期的7-8萬元/平方米。

??單價TOP10方面,本月一線城市進入出讓環節土地略有增加,在榜單中占據席位明顯增多。本月北京土地市場表現搶眼,單價TOP3的位置全部由 北京占據,在北京入榜地塊中,除了意外遇冷的榜首駝房營村地塊,其余宅地均拍出了封頂溢價,而綠地所拿的大興醫療用地更是拍出了101%的高溢價。

??深圳由于可開發土地面積較少,經過多年快速發展,可使用土地已然不多,深圳一旦有土地出讓,便受到各界關注,79號地塊也不例外。該地塊曾于 2015年12月9日掛牌過,定于2016年1月出讓,但2015年12月23日突然被終止,2016年1月22日再次出讓,并更換了部分出讓條件。除了 出讓門檻較高之外,地塊成本也將部分開發商拒之門外,地塊起始樓板價高達2.52萬元/平方米。

??細化來看,地塊位于地鐵2號線后海站東南側,周邊有保利文化廣場,深圳灣體育中心和海岸城。放眼望之,地塊位于深圳后海總部經濟區,是深圳未來 重點打造的五個核心總部區域之一,占地總面積2.26平方公里,聚集了華潤、中海油、中建、中鐵、天虹、百里、騰訊、百度、阿里巴巴等多家總部企業,仍有 更多的總部企業有落戶計劃。后海總部經濟區地理位置得天獨厚,東面緊鄰深圳灣濱海休閑帶,豐富的自然風光;南面是深圳灣口岸和西部通道,交通便捷;西面是 南山商業文化中心,商業配套成熟;北面是高新區填海六區。聯想此番拿地預計將建造聯想總部。

??開年不久,上海迎來了2016年第一宗區域地王。地王是位于青浦區朱家角板塊的一宗純住宅地塊,在13家房企的激烈爭奪中,中南建設殺出重圍, 斥資8.57億元的總價拿下該地塊,樓板價高達22091元/平方米,成為青浦新地王。自從17號線規劃實施開始,青浦地塊的成交樓板價便步步高 升,2015年9月首創拿下的純宅地樓板價17324元/平方米。到11月,新城的拿地成本已上升至18134元/平方米。除了地鐵帶來的交通便利,地塊 周邊的生活、商業配套設施也為項目入市帶來了保證,地塊毗鄰青浦萬達茂和吾悅廣場等,不僅能滿足基本的生活需求,也提升了消費品質;此外,有復旦附中、中 山醫院等優質資源環繞,滿足居民教育和醫療需求。基于板塊發展潛力,板塊內已有多家開發上搶先入駐,大發融悅、首創禧悅在售均價約25000元/平方 米。

??這并非中南建設落在上海的第一子,2015年10月中南以5.73億元的總價拿下奉賢區南橋新城的一宗地塊,首次進駐上海,時隔四個月,再次拿下青浦地王,彰顯了中南建設加快布局上海的決心。不僅僅是中南建設,許多長期深耕三四線的房企紛紛調整戰略,轉戰一線城市。

??4、本月小結:土地出讓全面“剎車”,供給側改革將進一步深入

??2016年2月,“有供有限”政策持續發力,土地市場成交面積繼續同比回落,但成交總價卻高于去年同期,這一方面固然是由于地價增長推動,但更 重要的,我們認為還是因為優質土地占比增加,拉高了整體土地出讓均價所致。原因也很好理解,受供給側改革影響,目前地方政府更傾向于供應發展前景良好、市 場估值更高的土地。

??并且基于以下兩點動因,我們認為地方政府的推地“精品化”還將在2016年進一步深入:其一,去庫存方針仍將進一步深化。 2月份以來,青島、福建、江西等省市陸續發布了一系列去庫存新政,海南省更是在《關于加強房地產市場調控的通知》明確,對該省商品住宅庫存消化期超過該省 平均水平的市縣,暫停辦理新增住宅類土地用地審批,暫停新建商品住宅項目規劃報建審批。為了不加大市場庫存負擔,“精品”土地出讓占比上升應是未來大勢所 趨。

??其二,中央明確土地儲備資金將與城建分拆。2月2日,財政部、國土資源部等四部門發布通知清理現有土地儲備 機構。新規明確提出,土地儲備機構不得在土地儲備職能之外,承擔與土地儲備職能無關的事務,包括城市基礎設施建設、城鎮保障性安居工程建設等事務,已經承 擔的上述事務應當按照本通知第一條規定限期剝離和劃轉。將土地儲備收益資金從城建中解放出來,將大大有益于減輕土拍成本,這不僅有利于放緩目前過快上漲的 房價速度,也有利于土儲機構從“土地財政”中解放出來,不用再為了一時的城建資金而大肆任意拍地。

??不過基于一二線城市的“控房價”目標,我們認為部分城市土地供應仍有上升的可能,并且會有更多附加條件推出,如在南京25日發布的控房價“寧十 七條”中,即要求進一步加大普通住房土地供應;深圳也在近期明確,將在2016年至少清退5.4平方公里不符合要求的建設用地,為緊張的土地供應帶來了 “及時雨”;而上海在23日發布《關于進一步優化本市土地和住房供應結構的實施意見》中,也要求進一步加大商品住房用地中小套住房供應比例,以緩解目前商 品房供給不足的困境。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元