2011年7月27日,中國房地產測評中心和中國房產信息集團聯合發布了《2011中國三四線城市房地產發展潛力測評研究報告》。聯系人:中國房地產測評中心副主任 孫斌藝博士 電話:021-60868966

報告發布

-

上海易居房地產研究院院長

張永岳

-

-

-

-

發布會現場

記者提問

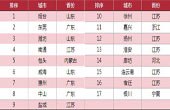

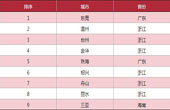

2011中國三四線城市房地產發展潛力100強測評榜單

2011中國三四線城市房地產發展潛力100強

- 1--50強城市榜單

- 51--100強城市榜單

| 排序 | 城市 | 省份 | 排序 | 城市 | 省份 |

|---|---|---|---|---|---|

| 1 | 煙臺 | 山東 | 26 | 北海 | 廣西 |

| 2 | 泉州 | 福建 | 27 | 玉林 | 廣西 |

| 3 | 東莞 | 廣東 | 28 | 泰安 | 山東 |

| 4 | 濰坊 | 山東 | 29 | 金華 | 浙江 |

| 5 | 南通 | 江蘇 | 30 | 宜昌 | 湖北 |

| 6 | 唐山 | 河北 | 31 | 紹興 | 浙江 |

| 7 | 淄博 | 山東 | 32 | 贛州 | 江西 |

| 8 | 威海 | 山東 | 33 | 連云港 | 江蘇 |

| 9 | 包頭 | 內蒙古 | 34 | 欽州 | 廣西 |

| 10 | 東營 | 山東 | 35 | 鎮江 | 江蘇 |

| 11 | 鄂爾多斯 | 內蒙古 | 36 | 榆林 | 陜西 |

| 12 | 惠州 | 廣東 | 37 | 襄陽 | 湖北 |

| 13 | 鹽城 | 江蘇 | 38 | 防城港 | 廣西 |

| 14 | 臺州 | 浙江 | 39 | 嘉興 | 浙江 |

| 15 | 徐州 | 江蘇 | 40 | 拉薩 | 西藏 |

| 16 | 溫州 | 浙江 | 41 | 湖州 | 浙江 |

| 17 | 淮安 | 江蘇 | 42 | 洛陽 | 河南 |

| 18 | 寶山 | 云南 | 43 | 岳陽 | 湖南 |

| 19 | 臨沂 | 山東 | 44 | 黃山 | 安徽 |

| 20 | 吉林 | 吉林 | 45 | 蘭州 | 甘肅 |

| 21 | 張家界 | 湖南 | 46 | 保定 | 河北 |

| 22 | 麗江 | 云南 | 47 | 陽江 | 廣東 |

| 23 | 揚州 | 江蘇 | 48 | 菏澤 | 山東 |

| 24 | 九江 | 江西 | 49 | 珠海 | 廣東 |

| 25 | 濟寧 | 山東 | 50 | 衢州 | 浙江 |

| 排序 | 城市 | 省份 | 排序 | 城市 | 省份 |

|---|---|---|---|---|---|

| 51 | 茂名 | 廣東 | 76 | 赤峰 | 內蒙古 |

| 52 | 六安 | 安徽 | 77 | 棗莊 | 山東 |

| 53 | 蕪湖 | 安徽 | 78 | 銀川 | 寧夏 |

| 54 | 西寧 | 青海 | 79 | 咸陽 | 陜西 |

| 55 | 秦皇島 | 河北 | 80 | 泰州 | 江蘇 |

| 56 | 日照 | 山東 | 81 | 阜陽 | 安徽 |

| 57 | 韶關 | 廣東 | 82 | 湛江 | 廣東 |

| 58 | 池州 | 安徽 | 83 | 荊門 | 湖北 |

| 59 | 營口 | 遼寧 | 84 | 通遼 | 內蒙古 |

| 60 | 南陽 | 河南 | 85 | 桂林 | 廣西 |

| 61 | 鞍山 | 遼寧 | 86 | 清遠 | 廣東 |

| 62 | 貴港 | 廣西 | 87 | 中山 | 廣東 |

| 63 | 廊坊 | 河北 | 88 | 玉溪 | 云南 |

| 64 | 黑河 | 黑龍江 | 89 | 龍巖 | 福建 |

| 65 | 滄州 | 河北 | 90 | 濱州 | 山東 |

| 66 | 安慶 | 安徽 | 91 | 綿陽 | 四川 |

| 67 | 邯鄲 | 河北 | 92 | 咸寧 | 湖北 |

| 68 | 大同 | 山西 | 93 | 江門 | 廣東 |

| 69 | 舟山 | 浙江 | 94 | 常德 | 湖南 |

| 70 | 呼倫貝爾 | 內蒙古 | 95 | 南充 | 四川 |

| 71 | 柳州 | 廣西 | 96 | 黃岡 | 湖北 |

| 72 | 酒泉 | 甘肅 | 97 | 孝感 | 湖北 |

| 73 | 吉安 | 江西 | 98 | 莆田 | 福建 |

| 74 | 牡丹江 | 黑龍江 | 99 | 南平 | 福建 |

| 75 | 宿遷 | 江蘇 | 100 | 巢湖 | 安徽 |

測評分析

(一) 三四線城市社會經濟概況分析

城市規模實力:三四線城市化進程推進 經濟人口規模雙雙擴大

-

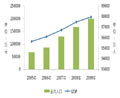

城市的規模大小和實力強弱決定了其房地產市場發展潛力水平的高低和發展空間的大小,它既是城市房地產市場持續健康發展的基礎,也是投資者進入城市房地產市場決策的重要依據,是決定投資城市房地產市場的前提條件。 通過對國家統計局年度統計數據及251個三四線城市的統計數據,2009年三四線城市GDP合計達206729.05億元,人口規模達97795.67萬人,分別占全國GDP、全國總人口的61.52%和73.62%。[詳細]

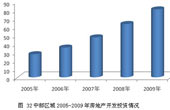

城市建設程度:基本條件比肩一線城市 城建水平尚存較大空間

-

在城市建設投入方面,三四線城市2009年市區固定資產投資額為52876.27億元,市區固定資產投資額3年平均為42297.55億元,單個城市投資額平均為168.52億元(35個大中城市均值為1363.59億元)。三四線城市全市固定資產投資建設額呈逐年上升態勢,從2005年的49176.45億元上漲到2009年的130987.1億元,上漲幅度近2倍。從另一個側面說明三四線城市正成為眾多投資者關注的重點。[詳細]

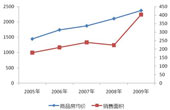

城市居民生活:居民存款收入大幅增長 生活水平上升趨勢明顯

-

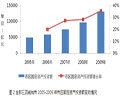

城市的居民收入和生活水平是房地產市場需求的重要基礎。從居民收入情況看,2009年三四線城市人均年末存款余額均值為15866.41元,人均可支配收入為14830.06元。從三四線城市居民的生活水平的其它數據來看,各項指標提升速度均引人注目。這表明,三四線城市在中國經濟快速、健康、穩健發展的大環境下,居民的收入和生活水平變化較大,為三四線城市的房地產市場發展提供了保障。[詳細]

(二) 百強城市解讀

1、城市區域分布:東部區域百強占比最高,山東省九市進入五十強

從房地產發展潛力百強城市區域分布來看,東部區域共有49個地級城市入選百強,占據百強榜半壁江山,其中更有30個城市位居五十強,進入二十強的城市也達到16個之多。

2、城市規模狀況:經濟競爭實力全面提升,二十強城市建設需求強

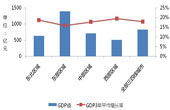

GDP是反映城市經濟規模和衡量城市實力最重要的指標之一。受金融危機的影響,2009年三四線城市的GDP增速雖然減緩,但總量持續增長,經濟發展潛力依舊很強勁。

3、城市發展環境:百強城市形成三大梯隊,二十強城市發展環境佳

城市發展環境是房地產發展的重要外部因素。綜合分析表明,在城市環境方面,二十強形成第一梯隊,在多方面全面領先于其它三四線城市。

4、居民生活水平:十強城市生活水平優越,消費能力強改善需求足

十強城市的人均可支配收入遠高于全部三四線城市平均水平,居民改善生活水平的能力優于其他城市,從而會受到房企的青睞,進入房地產企業數量有增加的趨勢。

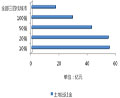

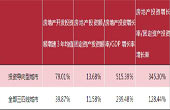

5、土地出讓情況:百強財政平穩規模較大,土地出讓速度明顯趨同

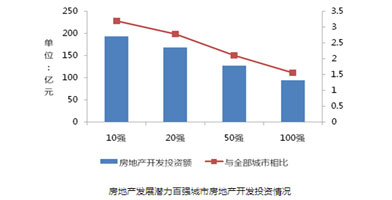

從財政收入來看,2009年百強城市財政收入平均達到74.15億元,為全部三四線城市均值的1.59倍;五十強、二十強、十強城市財政收入平均值分別為101.13億元、134.13億元和153.95億元,分別為全部三四線城市均值的2.17倍、2.88倍和3.30倍。

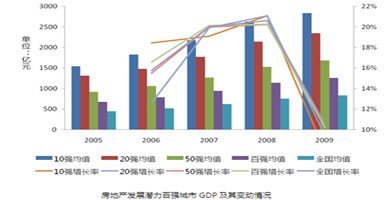

6、市場發展情況:十強城市房產投資占先,量價波動源自政策影響

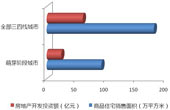

房地產投資方面, 2009年百強城市房地產開發投資額平均值為94.09億元,為全部三四線城市均值的1.56倍;五十強、二十強、十強城市房地產開發投資額平均值分別為127.20億元、167.98億元和192.98億元,十強城市房地產投資規模領先優勢明顯。[詳細]

(三) 三四線城市房地產發展潛力分析

1、規模速度表現:市場整體規模差距明顯 發展速度不遜于一二線

-

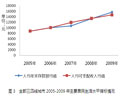

三四線城市和35個大中城市在房地產發展方面存在巨大的差距,至少在2009年以前,房地產市場的發展重心絕大部分都落在了一二線城市。 從人均居住面積、房地產開發投資額、需求、均價等各個層面的分析來看,三四線城市房地產市場規模與大城市差距明顯,但上升勢頭顯著。商品房均價固然低于大城市,但均價增速卻與大城市同步,可見市場波動日益趨同的態勢。

2、協調發展程度:房地產與城市發展協調 增長速度過高暗藏風險

-

就當前而言,房地產投資仍未占據三四線城市投資的重心,這與當地城市的發展階段和需求層次是協調的。而三四線城市房地產增長速度極快,在固定資產投資中的占比增長意味著房地產正逐漸成為投資的重點,而與GDP增速的比率大幅領先于大中城市,這一方面可以用消費潛能的釋放來說明;另一方面也隱含著一定的風險。

3、土地發展潛力:出讓面積占比相對偏大 土地持續發展潛力可期

-

總體而言,三四線城市土地出讓面積占比偏大,但這可能與三四線城市城區面積占比較一二線城市小有關;另一方面,由于三四線城市土地財政依賴度與一二線城市差距不大,因此,三四線城市在整體而言,暫未出現出于土地財政依賴為動力的土地過度開發出讓。隨著城市化進程的推進,三四線城市土地方面具有一定的發展潛力。[詳細]

- (四)區域房地產發展潛力分析

- (五)分類型房地產市場發展分析

-

-

1、東北區域發展潛力

城市規模和實力方面,東北區域三四線城市平均水平在三四線城市中相對落后。近年東北區域發展較快,3年平均增長率增值達到18.69%,高于全部三四線城市平均水平。[詳細]

-

-

2、東部區域發展潛力

東部區域三四線城市大多處于我國三大經濟圈城市帶區域內,城市經濟和建設基礎較好,房地產市場起步早,因此,東部區域三四線城市發展大幅領先于全國其它區域三四線城市。[詳細]

-

-

3、中部區域發展潛力

城市規模和實力方面,中部區域GDP值略高于西部,3年平均增長率達17.75%,具備較好的成長性。另外,區域內人口眾多,但大部分人口為非市區人口,城區面積較小,城市化率較低。[詳細]

-

-

4、西部區域發展潛力

城市規模和實力方面,近年來,國家對西部地區經濟發展扶持力度較大,西部區域城市經濟發展迅速,區域內城市規模和實力方面有很大的提高。[詳細]

測評結論

后續研究說明

2011年中國三四線城市房地產發展潛力研究,包括總報告和深度研究報告兩部分,其中深度研究報告分為:(1)城市綜合研究,以“城市綜合研究和服務”為核心概念的深度研究,幫助廣大三四線城市認識自己的市場發展狀況,了解其優勢和劣勢,制定恰當的發展策略;(2)房地產開發企業的城市進入研究,為開發企業正確地進行投資規劃提供研判依據,提出相應的進入和開發策略;(3)三四線城市房地產深度專題研究,集中研究特定城市、特定物業類型的潛力、規劃、運營等。 三類深度研究報告框架如下所示,需要相關深度研究報告者請與相關人員聯系接洽。

城市綜合研究

■ 城市發展與相關產業協調發展研究? ■ 典型城市發展階段研究 ■ 典型城市的城市化進程研究 ■ 典型城市房地產開發與城市化聯動研究 ■ 城市房地產業發展的關鍵點研究

城市進入研究

■ 房地產開發企業三四線城市選址研究 ■ 三四線城市房地產市場區域分布研究 ■ 三四線城市房地產規模分布研究 ■ 三四線城市房地產利潤分布研究 ■ 三四線城市房地產盈利策略研究 ■ 三四線城市房地產物業布局研究……

■ 房地產開發企業三四線城市進入策略研究 ■ 房地產開發企業三四線城市拿地策略研究 ■ 房地產開發企業三四線城市市場容量研究 ■ 房地產開發企業三四線城市市場發展趨勢研究 ■ 房地產開發企業三四線城市開發模式研究 ■ 房地產開發企業三四線城市選址策略研究 ■ 房地產開發企業三四線城市進入物業選擇研究 ……

城市房地產深度研究

■ 特定城市房地產研究 ■ 城市土地開發策略研究 ■ 城市房地產發展現狀與潛力研究 ■ 城市房地產業態分布研究 ■ 城市房地產市場調控策略研究 ……

? 旅游地產研究

■ 城市旅游地產發展潛力研究 ■ 城市旅游地產分布規劃研究 ■ 城市旅游地產發展招商研究 ■ 城市旅游地產推廣研究 ……

? 工業地產研究

■ 城市工業地產發展潛力研究 ■ 城市工業地產分布規劃研究 ■ 新城(工業園區)運營模式研究 ■ 新城(工業園區)招商研究 ……

? 商業地產研究

■ 城市商業地產發展潛力研究 ■ 城市商業地產分布規劃研究 ■ 城市商業地產發展招商研究 ■ 城市商業業態發展研究 ……

深度研究報告聯系人

中國房地產測評中心 副主任 孫斌藝 博士

郵箱:sunbinyi@cric.com

電話:021-60868966 60868953