中國房地產上市公司在模式創新、業務管控和資本運營等方面誰領風騷?5月11日,在上海舉行的"2011中國房地產上市公司測評成果發布會暨房地產投融資峰會"給出了答案。

上市房企百強綜合實力提升 保障房建設成共識

| 北京中房研協技術服務有限公司 | 中國房產信息集團 | 中華房地產投資開發商會 |

-

苗樂如:引領行業向縱深發展 提升行業專業化水平

開展中國房地產上市公司測評研究,透視房地產市場的動向,揭示上市企業應對策略和操作經驗,從而引領我們的行業積極主動的迎接2011年和“十二五”。在房地產發展歷史機遇和挑戰中引領我們的行業向縱深發展,提升整個房地產行業的專業化水平。 [詳細]

-

朱中一:順應政策調整 加強管理求平穩發展

2011年房地產上市公司的發展趨勢。我歸納了四點。第一、調控繼續深化,企業適應形勢變化持續增長。第二、政策環境明朗,企業開拓融資渠道降低風險。第三、面對競爭壓力,企業優化發展戰略以全面提升。第四、順應政策調整,加強管理求平穩發展。[詳細]

2011中國房地產上市公司測評成果發布會暨房地產投融資峰會現場

1、當前金融政策對房地產市場的影響演講嘉賓:李迅雷 國泰君安首席經濟學家

-

中國之所以會產生這么大的資產價格上漲,房價之所以上漲這么多,其實本質原因外匯賬款沒有被對沖。所謂對沖無非是提高存款準備金率,另外就是發行央票。2003年發行央票,從那一年開始算起到現在為止有5.58億外匯賬款沒有被對沖掉,通過銀行的貨幣乘數直接形成了貨幣供應量,過去十年拉動了房價的上漲,今后十年當中可能助推商品價格上漲,這是控制通脹比較難的一個原因。

對于房地產種種政策的效應來看,最有效的還是信貸政策。目前社會融資結構發生了變化,信貸占社會融資總額只有50%左右,房地產公司希望通過銀行信貸獲得資金的模式要發生轉變,在嚴格的調控下,從銀行的信貸或者資本市場上面獲得信貸難度越來越大。從去年來看,主要還是通過房地產信托方式獲得融資,這個比重接近50%,恐怕今年還是以這樣的模式。從未來來看,房地產的調控不可能一直持續下去,股權融資的手段會充分發展。另外,相對住宅類房地產,商業地產的發展應該會比較快一些。...[詳情]

2、中國的經濟形勢與房地產市場發展演講嘉賓:趙曉 經濟學家、北京科技大學教授

-

去年大家有兩個主要的擔心,一個是擔心中國經濟增長會下滑,第二個擔心物價過熱。從目前的數據來看,中國經濟表現出了非常穩定的增長態勢,就算是物價有一定的風險,也不會出現經濟學家最害怕的滯脹情況,并且總體來看,物價在可控而且是處于回落的態勢。

從長期來看,我們依然判斷未來的中國經濟是一個平穩向上的態勢。中國經濟已經進入到了內需為主導的新一輪比較平穩的增長,而且從模式上來說,我們現在轉向內需增長模式,內需增長最重要的背景就是城市化。城市化仍然是中國整個經濟木桶里面最短的一塊板,這塊板制約了很多內需的增長。

最后我講幾個結論。第一,對于中國而言金融危機已經過去了。第二、中國經濟的挑戰很大,轉型也是很快速。第三,內需主導增長已經開始。第四、房地產在高增長、高通脹的“雙高”的環境下運行,出現資產價格比較高的上漲,很多人預計今年的房價有明顯的下滑,有人預計下降20-30%,我們覺得這種可能性其實是很小的。...[詳情]

1、主題論壇一:房地產上市公司的投融資現狀與發展

- 在宏觀調控的主基調下,房地產行業融資渠道普遍收窄,資金鏈逐步趨緊。面對資金壓力,房地產的上市企業如何才能夠有效的拓寬融資渠道,找到一個多元化的融資途徑?

- 顧云昌:創新和轉型成為房企緊迫任務

- 周忻:房地產企業可通過多種途徑融資

- 劉愛明:把合作作為企業的長期戰略

- 秦力洪:融資是為經濟周期和行業發展做準備

- 李思廉:房地產公司海外發債成功給市場信心

- 王哲:復地從香港退市是非常正確的決定

- 張力:基金不只是融資手段 更是投資工具

2、主題論壇二:房地產上市公司的社會責任與創新

- 房地產作為經濟發展的重要產業,應肩負起更多的社會責任,房地產企業未來的發展之道,必將植根于其社會責任的承擔;另一方面企業面臨布局、運營、產品的調整與轉型。

- 朱中一:社會責任與創新的關聯度很大

- 余耀勝:社會責任就是要提供高品質的產品

- 周燕:堅持走文化地產和人文地產

- 張建臺:始終貫徹著責任地產的理念

- 黃永華:新農村建設是寶龍地產發展的重要前提

- 伍立群:做標準化精品地產的領導者

- 高月龍:上海城投積極參與保障房建設

2011年中國房地產上市公司綜合實力榜

- 1----50強

- 51----100強

| 名次 | 企業簡稱 | 企業代碼 | 名次 | 企業簡稱 | 企業代碼 |

|---|---|---|---|---|---|

| 1 | 萬科A | 000002.SZ | 26 | 雅戈爾 | 600177.SH |

| 2 | 恒大地產 | 03333.HK | 27 | 合景泰富地產 | 01813.HK |

| 3 | 中國海外發展 | 00688.HK | 28 | 首創置業 | 02868.HK |

| 4 | 保利地產 | 600048.SH | 29 | 越秀地產 | 00123.HK |

| 5 | 華潤置地 | 01109.HK | 30 | 北京城建 | 600266.SH |

| 6 | 富力地產 | 02777.HK | 31 | 盛高置地 | 00337.HK |

| 7 | 龍湖地產 | 00960.HK | 32 | 嘉凱城 | 000918.SZ |

| 8 | 世茂房地產 | 00813.HK | 33 | 濱江集團 | 002244.SZ |

| 9 | 雅居樂地產 | 03383.HK | 34 | 新城B股 | 900950.SH |

| 10 | SOHO中國 | 00410.HK | 35 | 融創中國 | 01918.HK |

| 11 | 碧桂園 | 02007.HK | 36 | 新湖中寶 | 600208.SH |

| 12 | 綠城中國 | 03900.HK | 37 | 上實城市開發 | 00563.HK |

| 13 | 遠洋地產 | 03377.HK | 38 | 方興地產 | 00817.HK |

| 14 | 金地集團 | 600383.SH | 39 | 路勁基建 | 01098.HK |

| 15 | 合生創展集團 | 00754.HK | 40 | 中華企業 | 600675.SH |

| 16 | 招商地產 | 000024.SZ | 41 | 沿海家園 | 01124.HK |

| 17 | 首開股份 | 600376.SH | 42 | 深圳控股 | 00604.HK |

| 18 | 恒盛地產 | 00845.HK | 43 | 上置集團 | 01207.HK |

| 19 | 金融街 | 000402.SZ | 44 | 瑞安房地產 | 00272.HK |

| 20 | 華僑城A | 000069.SZ | 45 | 榮盛發展 | 002146.SZ |

| 21 | 新世界中國 | 00917.HK | 46 | 寶龍地產 | 01238.HK |

| 22 | 保利香港 | 00119.HK | 47 | 陸家嘴 | 600663.SH |

| 23 | 建業地產 | 00832.HK | 48 | 中南建設 | 000961.SZ |

| 24 | 佳兆業集團 | 01638.HK | 49 | 城投控股 | 600649.SH |

| 25 | 仁恒置地 | Z25 | 50 | 花樣年控股 | 01777.HK |

| 名次 | 企業簡稱 | 企業代碼 | 名次 | 企業簡稱 | 企業代碼 |

|---|---|---|---|---|---|

| 51 | 禹洲地產 | 01628.HK | 76 | 億城股份 | 000616.SZ |

| 52 | 北辰實業 | 00588.HK | 77 | 中航地產 | 000043.SZ |

| 53 | 天房發展 | 600322.SH | 78 | 陽光股份 | 000608.SZ |

| 54 | 廣宇集團 | 002133.SZ | 79 | 棲霞建設 | 600533.SH |

| 55 | 明發集團 | 00846.HK | 80 | 合肥城建 | 002208.SZ |

| 56 | 冠城大通 | 600067.SH | 81 | 上實發展 | 600748.SH |

| 57 | 華發股份 | 600325.SH | 82 | 魯商置業 | 600223.SH |

| 58 | 福星股份 | 000926.SZ | 83 | 深振業A | 000006.SZ |

| 59 | 天地源 | 600665.SH | 84 | 鑫苑置業 | XIN |

| 60 | 瑞安建業 | 00983.HK | 85 | 華麗家族 | 600503.SH |

| 61 | 蘇寧環球 | 000718.SZ | 86 | 天安 | 00028.HK |

| 62 | 上海證大 | 00755.HK | 87 | 華南城 | 01668.HK |

| 63 | 湯臣集團 | 00258.HK | 88 | 寧波富達 | 600724.SH |

| 64 | 萊蒙國際 | 03688.HK | 89 | 浦東金橋 | 600639.SH |

| 65 | 中國奧園 | 03883.HK | 90 | 京能置業 | 600791.SH |

| 66 | 廣匯股份 | 600256.SH | 91 | 大連友誼 | 000679.SZ |

| 67 | 中天城投 | 000540.SZ | 92 | 中弘地產 | 000979.SZ |

| 68 | 信達地產 | 600657.SH | 93 | 泛海建設 | 000046.SZ |

| 69 | 蘇州高新 | 600736.SH | 94 | 華遠地產 | 600743.SH |

| 70 | 中駿置業 | 01966.HK | 95 | 名流置業 | 000667.SZ |

| 71 | 百仕達控股 | 01168.HK | 96 | 華業地產 | 600240.SH |

| 72 | 萬通地產 | 600246.SH | 97 | 眾安房產 | 00672.HK |

| 73 | 中糧地產 | 000031.SZ | 98 | 陽光城 | 000671.SZ |

| 74 | 中渝置地 | 01224.HK | 99 | 張江高科 | 600895.SH |

| 75 | 臥龍地產 | 600173.SH | 100 | 同濟科技 | 600846.SH |

榜單說明:2011年中國房地產上市公司測評研究的數據來源主要涉及如下幾個方面:

(1)納入測評研究的上市公司的年報、半年報、季報和各項公告;

(2)國家統計局和各地統計局統計數據;

(3)CRIC咨詢決策系統。中國房產信息集團開發的CRIC決策咨詢系統是中國目前最全面、完整的房地產信息數據庫之一;

(4)公開渠道信息資源。從任何公開第三方信息渠道取得的相關信息,中國房地產測評中心一直以來專門對國內活躍上市和非上市房地產企業的所有公開信息資料進行跟蹤收集,經確認后,匯總、整理歸檔并錄入中國房地產企業測評系統。

另外,由于滬深和香港會計準則方面的差異、數據指標的完整性、統計口徑以及財務報表報告期間的不同,中國房地產測評中心對大陸在港上市公司的數據進行了局部調整,以便滬深市場房地產上市公司和大陸在港房地產上市公司能夠統一納入測評范圍。

2011中國房地產上市公司專項排行榜

- 運營規模10強 抗風險能力10強

- 盈利能力10強 業績成長10強

- 社會責任10強 創新能力10強

| 排名 | 企業名稱 | 企業代碼 |

|---|---|---|

| 1 | 萬科A | 000002.SZ |

| 2 | 恒大地產 | 03333.HK |

| 3 | 中國海外發展 | 00688.HK |

| 4 | 保利地產 | 600048.SH |

| 5 | 碧桂園 | 02007.HK |

| 6 | 世茂房地產 | 00813.HK |

| 7 | 富力地產 | 02777.HK |

| 8 | 雅居樂地產 | 03383.HK |

| 9 | 合生創展集團 | 00754.HK |

| 10 | 首開股份 | 600376.SH |

| 排名 | 企業名稱 | 企業代碼 |

|---|---|---|

| 1 | 保利地產 | 600048.SH |

| 2 | 金融街 | 000402.SZ |

| 3 | 新世界中國 | 00917.HK |

| 4 | 上實城市開發 | 00563.HK |

| 5 | 路勁基建 | 01098.HK |

| 6 | 中南建設 | 000961.SZ |

| 7 | 中華企業 | 600675.SH |

| 8 | 萬通地產 | 600246.SH |

| 9 | 上置集團 | 01207.HK |

| 10 | 合肥城建 | 002208.SZ |

| 排名 | 企業名稱 | 企業代碼 |

|---|---|---|

| 1 | 中國海外發展 | 00688.HK |

| 2 | 龍湖地產 | 00960.HK |

| 3 | 雅居樂地產 | 03383.HK |

| 4 | 金融街 | 000402.SZ |

| 5 | 招商地產 | 000024.SZ |

| 6 | 合生創展集團 | 00754.HK |

| 7 | 寶龍地產 | 01238.HK |

| 8 | 華潤置地 | 01109.HK |

| 9 | 恒盛地產 | 00845.HK |

| 10 | 越秀地產 | 00123.HK |

| 排名 | 企業名稱 | 企業代碼 |

|---|---|---|

| 1 | SOHO中國 | 00410.HK |

| 2 | 建業地產 | 00832.HK |

| 3 | 金地集團 | 600383.SH |

| 4 | 恒盛地產 | 00845.HK |

| 5 | 新城B股 | 900950.SH |

| 6 | 遠洋地產 | 03377.HK |

| 7 | 中南建設 | 000961.SZ |

| 8 | 天地源 | 600665.SH |

| 9 | 廣宇集團 | 002133.SZ |

| 10 | 中天城投 | 000540.SZ |

| 排名 | 企業名稱 | 企業代碼 |

|---|---|---|

| 1 | 恒大地產 | 03333.HK |

| 2 | 首開股份 | 600376.SH |

| 3 | 北京城建 | 600266.SH |

| 4 | 中糧地產 | 000031.SZ |

| 5 | 棲霞建設 | 600533.SH |

| 6 | 盛高置地 | 00337.HK |

| 7 | 招商地產 | 000024.SZ |

| 8 | 城投控股 | 600649.SH |

| 9 | 天房發展 | 600322.SH |

| 10 | 方興地產 | 00817.HK |

| 排名 | 企業名稱 | 企業代碼 |

|---|---|---|

| 1 | 富力地產 | 02777.HK |

| 2 | 龍湖地產 | 00960.HK |

| 3 | 綠城中國 | 03900.HK |

| 4 | 華僑城A | 000069.SZ |

| 5 | 新城B股 | 900950.SH |

| 6 | 新湖中寶 | 600208.SH |

| 7 | 花樣年控股 | 01777.HK |

| 8 | 萊蒙國際 | 03688.HK |

| 9 | 萬通地產 | 600246.SH |

| 10 | 中糧地產 | 000031.SZ |

| 排名 | 企業名稱 | 企業代碼 |

|---|---|---|

| 1 | 企業名稱 | 23dd1 |

| 1 | 企業名稱 | 23dd1 |

- 2011中國房地產上市公司綜合實力榜解讀1

- 2011中國房地產上市公司綜合實力榜解讀2

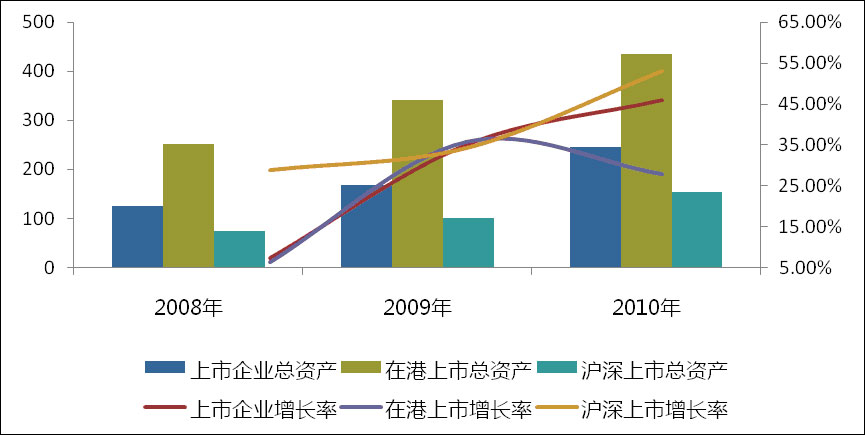

1、運營規模分析——規模分化更加顯著,強化型企業優勢依舊

2010年,盡管受到數輪房地產市場調控政策的影響,房地產上市公司平均總資產仍然保持了快速的增長態勢。房地產上市公司平均總資產為246.08億元,同比增長達45.97%。萬科以2156.37億元的資產總額繼續領跑上市房地產企業,其資產總額達到全部上市企業均值水平的8.76倍,規模領先優勢進一步擴大。

另一方面,房地產上市公司房地產業務收入大幅提升。2010年房地產上市公司房地產業務收入平均值達到50.06億元,同比增長39.24%。

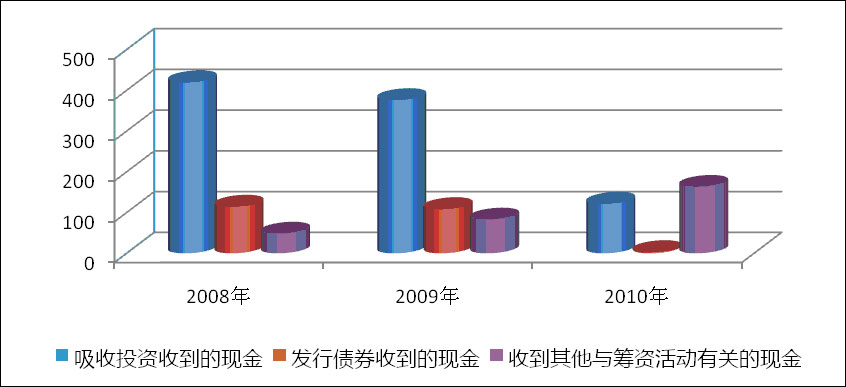

2、抗風險能力分析——資金壓力顯著上升,抗風險能力差異明顯

2010年,國家出臺多項措施收緊房地產融資。房地產A股上市企業現金流量表也反映出房地產上市企業所面臨的資金面壓力。2010年,樣本房地產A股上市企業現金流量表中吸收投資收到的現金總計為121.59億元,較去年大幅下滑67.65%,這顯然與證券市場IPO增發配股全面暫停有關。樣本房地產A股上市公司僅一家年報中顯示出發行債券收到的現金計2.94億元,較去年總計108.51億元的水平下降97.29%。

3、盈利能力分析——在港上市房企領先,規模企業盈利大突破

2010年是樓市調控年,上市房企特別是滬深上市房企受樓市調控政策的影響較為明顯。盈利能力指標顯示,滬深房地產上市企業與在港上市房地產企業在盈利能力上差距顯著。盈利突破型的企業中,除萬科、保利、金地、招商等一線房企外,在港上市企業占到七成以上,大部分滬深上市企業盈利能力不敵在港上市企業。

在上市房地產企業盈利能力方面,盈利突破型企業的凈利潤均值和凈資產收益率均值達到32.41億元和23.20%,而盈利可疑型企業上述兩項指標為1.33億元和6.73%,盈利突破型企業與盈利可疑型企業差距顯著。

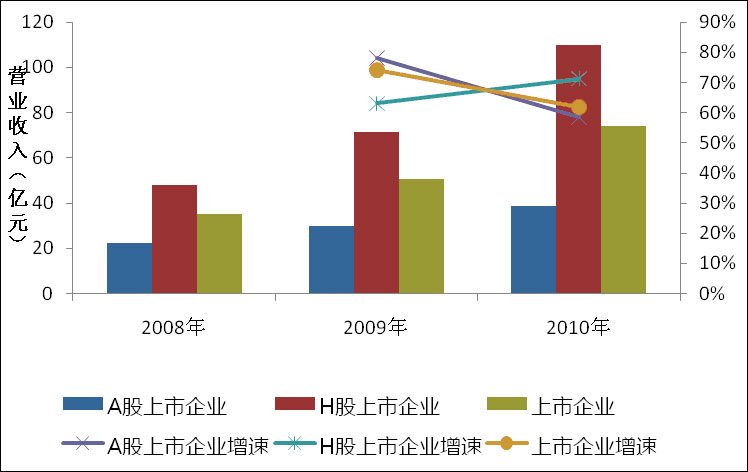

4、業績成長分析——業績增長速度減緩,高成長性企業搶先機

2010年,上市房地產企業業績保持快速增長,營業收入平均值為74.15億元,同比上升61.84%。從近三年內上市企業營業收入變化情況可以看出,企業總體營業收入水平呈上升趨勢,但增速明顯下降。另外,A股和H股上市企業的營業收入情況有所不同。其中,A股上市房地產企業在2009年的營業收入增速為78.20%,2010年的營業收入增速下降了20個百分點,為58.37%。而港股的上市房地產企業營業收入增速在2010年提升至71.22%,環比上升了8個百分點,其中不乏眾多擴張意愿強烈的實力企業支撐,營業收入總額達到4165億元。

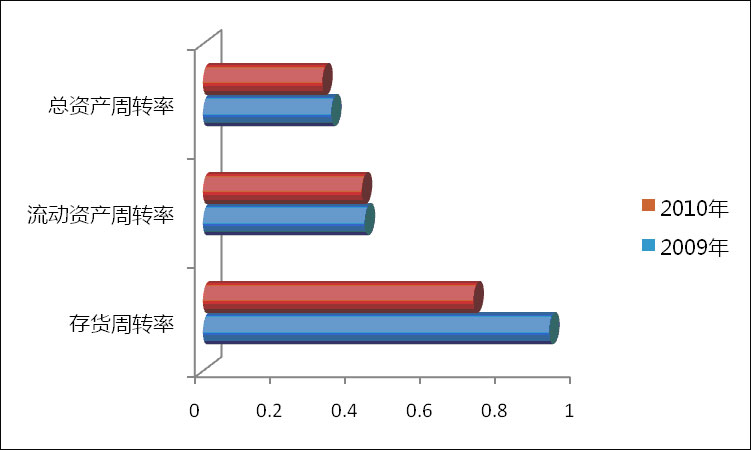

5、經營效率分析——定位決定運營方式,效率有別多源于戰略

2010年,房地產上市企業存貨周轉和資產周轉速度均小幅下降。受調控政策影響,房地產上市企業存貨消化速度降低,現金的回流受阻,企業資金鏈面臨較大壓力。另外,流動資產周轉率和總資產周轉率亦出現不同程度下降,企業經營效率較2009年有所下降。滬深房地產上市公司的存貨周轉率為0.72,較2009年下降21.87%;流動資產周轉率為0.42,下降1.81%;總資產周轉率為0.32,下降6.89%。

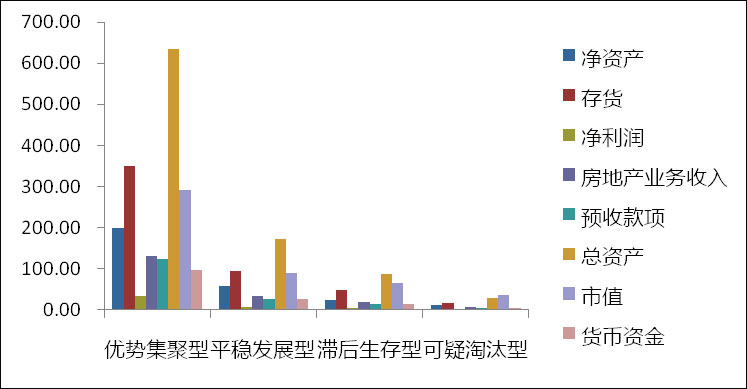

6、競爭實力分析——競爭實力全面提升,優勢集聚型企業占優

2010年上市房地產企業負債情況不容樂觀,資產負債率指標普遍高企,資產負債率均值為66% 。其中優勢聚集型企業資產負債率均值為65%,低于行業平均水平。但優勢集聚型企業在償債能力上優于后者,貨幣資金、凈資產、凈利潤等指標明顯高于其余類型企業,均值分別為97.04億元、199.09億元,32.62億元。

另一方面,企業的業務或項目進入城市或區域的數量及其分布同樣反映出企業競爭實力上的區別。2010年中西部地區二線重點城市以及更多區域的三四線城市成為房地產上市公司的布局熱點。

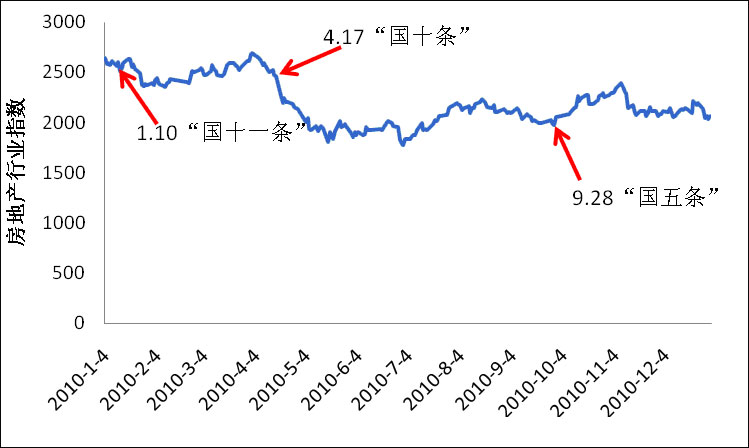

7、資本市場表現——股價市值波動明顯,房地產板塊仍存風險

房地產行業是受調控政策影響最大的板塊,房地產行業指數以寬幅震蕩為運行特點,以行業整體下跌為結尾完成全年走勢,房地產行業指數2010年12月31日收盤于1376.97點,較年初下跌0.23%。在市值方面,房地產板塊市值年末較年初縮水513.1億元,縮水幅度位于各行業前列,而全年市值呈現震蕩走勢。

當前在房地產市場調控還沒有出現減弱跡象和未來宏觀環境依然嚴峻的情況下,房地產市場依然前途未卜,上市房地產公司2011年的資本市場表現將還會以震蕩為主。

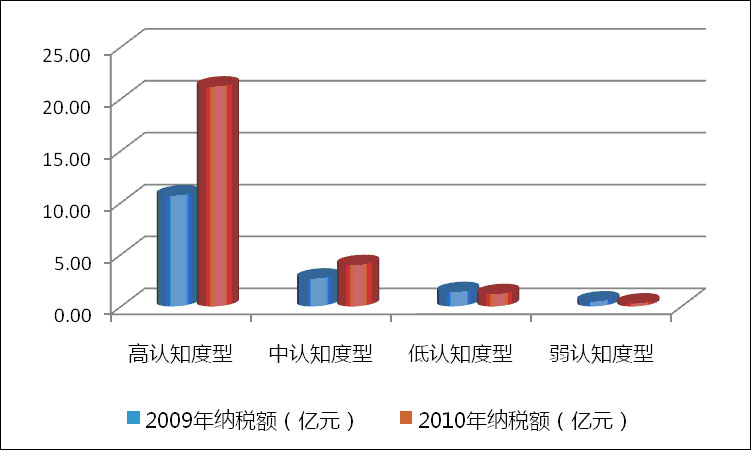

8、社會責任分析——納稅水平再創新高,房企關注保障房建設

企業的社會責任是指企業依法納稅的責任,參與保障性安居工程的責任及慈善捐贈的責任。隨著房地產市場的發展變化,衡量房地產企業優劣的標準不再局限于房地產業務方面的運營數據和發展表現,企業在社會責任方面所取得的社會認知度也成為重要的評價指標。

隨著我國保障性住房工作的逐步展開,不少大型房地產開發企業已參與到保障房投資和建設的工作中來,更多地進入保障房領域已成為各大主流開發企業的共識。

- 2010年中國房地產上市公司特征

- 2011年中國房地產上市公司發展趨勢

- 1、調控政策持續發力 企業調整戰略促進發展

- 2010年堪稱房地產調控最為嚴厲的一年。始于2009 年底,持續2010 年全年,中央各部委及地方政府調控措施不斷升級加碼,逐次發力,調控政策 “一輪嚴于一輪”。這種從嚴從緊的調控政策一直延續到2011年。

在數輪層層遞進的金融行政政策的影響下,2010年房地產市場波動明顯。隨著金融行政政策不斷從緊,2010年房地產企業面臨來自市場、資金面等多重壓力,伴隨著市場的深度調整,缺乏清晰發展戰略的企業越來越難以適應市場環境的變化,更多企業特別是優勢企業積極調整企業發展戰略,準確定位市場前景和自身能力,有效地提升了企業的競爭能力。

- 2、金融政策逐步收緊 企業積極開拓融資渠道

- 2010年,針對房地產企業融資的調控政策連續出臺,上市房地產公司面臨的融資環境逐步收緊,多條融資渠道先后受阻。

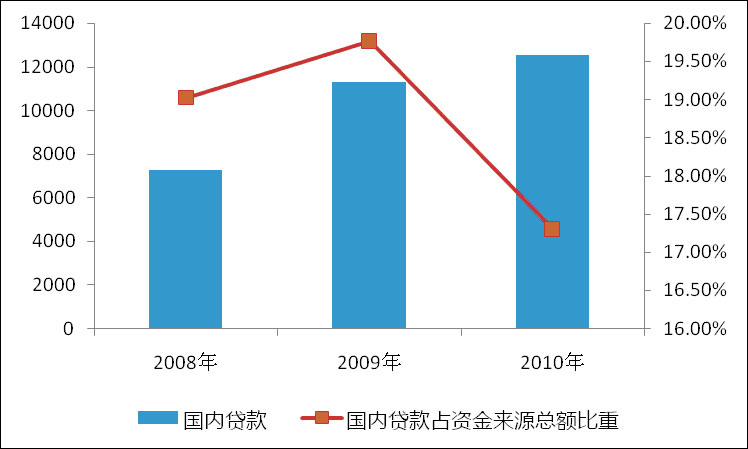

(1)銀行信貸顯著收緊,貸款授信明顯減少。2010年,隨著銀行信貸不斷收緊,上市房地產企業獲得大額銀行貸款、銀行授信明顯減少。

(2)IPO上市困難重重,再融資基本暫停。上市企業通過資本市場融資異常困難,債券融資也同樣陷入低迷。在港上市房企方面,配股、債券融資再融資則相對活躍。

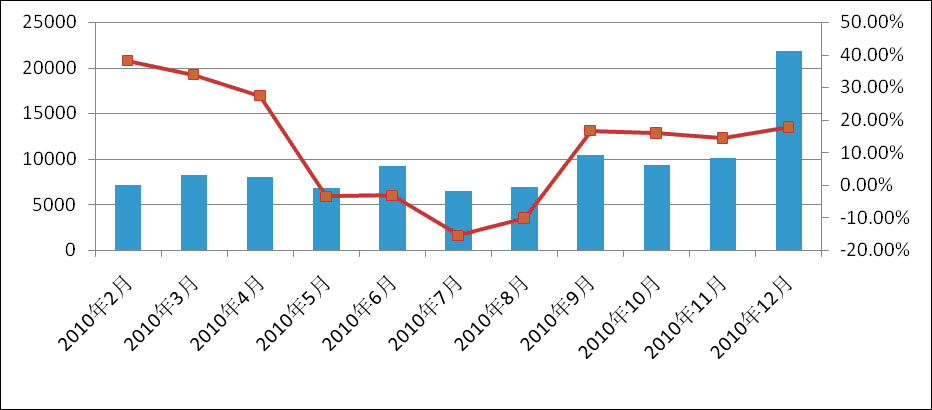

(3)信托市場一枝獨秀,多方創新緩解壓力。房地產信托在2010年急劇膨脹,樣本滬深上市房企通過信托渠道融資達439.38億元,是2009年的6.15倍。

- 3、市場競爭日益激烈 企業多方優化競爭策略

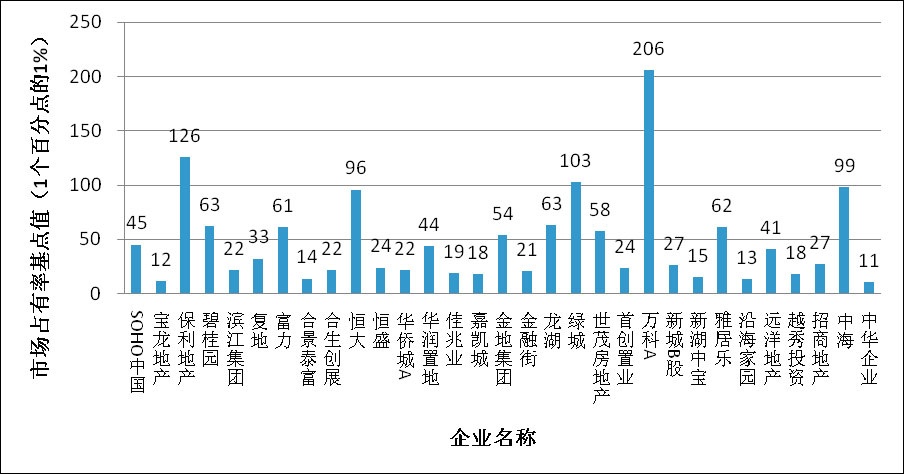

- 對各企業的全國市場占有率分析表明,與2008、2009年僅萬科一家公司市場占有率基點值(1個百分點的百分之一)超過100相比,2010年市場占有率基值超過100的上市公司達到3家。大于等于30的上市公司達到15家,較2009年增長近一倍。

另一方面,通過實施和強化品牌策略來搶占市場份額,提高企業競爭實力已成為我國房地產企業發展的共識。

此外,房地產上市企業在產品寬度和產品深度的細化上做出了各方面的努力,旅游地產和商業地產成為房地產企業化解政策風險,分散企業經營風險,應對市場變化的重要選擇。

- 趨勢1:調控繼續深化 企業適應環境變化以持續成長

- 2011年,國家經濟工作重點突出對通脹的管理,貨幣流動性進一步收緊,且從政府對平抑房價的決心來看,政策調控將成為未來相當長一段時間內房地產市場的主基調。從2010年樓市調控政策來看,當前我國房地產的調控政策重點在于貫徹落實已有的政策,預計2011年樓市調控政策仍將以不斷深化現有政策為主。

在此背景下,房地產行業仍然面臨著限購限政策下市場成交量下滑和貸款收緊的雙重壓力,我國房地產上市公司必須在產業的全價值鏈上展開創新,以順應宏觀走勢,分散風險,加強內生成長能力,保證企業持續成長。

- 趨勢2:政策環境明朗 企業開拓融資渠道以降低風險

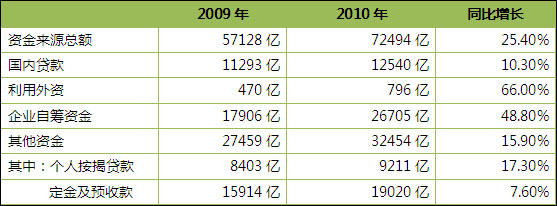

- 2010年我國房地產開發企業在國內貸款和定金及預收帳款方面的資金壓力正在逐步顯現,雖然企業自籌資金和利用外資增長迅速,但隨著2010年年底信托平臺的收緊,企業融資壓力將進一步增強,2011年穩健的貨幣政策基調以及調控房地產結構將使房地產企業融資環境變得比今年緊張。伴隨銀行信貸的逐漸緊縮,資本市場融資、再融資渠道收窄,加上開發企業通過銷售實現資金回籠的預期不明朗,渠道多元化將成為調控環境下未來較長一段時間內房地產企業融資的特點。預計房地產上市企業將加大融資力度,全方位融資,企業將更多地轉向合作開發、私募、房地產基金和股權投資,企業重組、購并案例可能增多,融資渠道較為豐富的房地產企業將在這一輪調整中占據更有利的地位。

- 趨勢3:面對競爭壓力 企業優化發展戰略以全面提升

-

- 處于強化房地產調控的背景下,投資投機性需求逐漸退出市場,房地產市場發生結構性變化。一方面,投資投機性需求的離場意味著商品住宅市場需求量有所萎縮;另一方面,以自住需求為主體的住宅市場提供的住宅產品消費品屬性增強,消費品市場的競爭強度遠高于投資品市場的競爭強度。在此背景下,企業必須從戰略以及策略等多層面全面提升企業實力,從而更好地適應市場的變化。

-

中國房地產研究會副會長兼秘書長、中國房地產業協會秘書長

苗樂如

中國房地產研究會副會長兼秘書長、中國房地產業協會秘書長

苗樂如

-

中國房地產業協會副會長

朱中一

中國房地產業協會副會長

朱中一

-

中國房地產研究會副會長

顧云昌

中國房地產研究會副會長

顧云昌

-

中國房產信息集團(CRIC)董事會聯席主席兼總裁

周忻

中國房產信息集團(CRIC)董事會聯席主席兼總裁

周忻

-

中華企業股份有限公司董事長

朱勝杰

中華企業股份有限公司董事長

朱勝杰

-

廣州富力地產股份有限公司

董事長 李思廉

廣州富力地產股份有限公司

董事長 李思廉

-

上海城投置地(集團)有限公司

總經理 高月龍

上海城投置地(集團)有限公司

總經理 高月龍

-

天房(集團)股份有限公司董事長

張建臺

天房(集團)股份有限公司董事長

張建臺

-

上海市房地產行業協會

常務副會長兼秘書長 趙龍杰

上海市房地產行業協會

常務副會長兼秘書長 趙龍杰

-

萬科企業股份有限公司

執行副總裁 劉愛明

萬科企業股份有限公司

執行副總裁 劉愛明

-

恒大地產集團有限公司副總裁

伍立群

恒大地產集團有限公司副總裁

伍立群

-

國泰君安首席經濟學家

李迅雷

國泰君安首席經濟學家

李迅雷

-

北京科技大學教授

趙曉

北京科技大學教授

趙曉

-

上海易居房地產研究院院長

張永岳

上海易居房地產研究院院長

張永岳

-

中國房產信息集團聯席總裁

丁祖昱

中國房產信息集團聯席總裁

丁祖昱

-

上海市統計局投資處副處長

俞嵐

上海市統計局投資處副處長

俞嵐

-

中國房地產業協會副秘書長

王平

中國房地產業協會副秘書長

王平

-

中國房地產業協會副秘書長

何琦

中國房地產業協會副秘書長

何琦

-

中國房地產業協會副秘書長

邵新莉

中國房地產業協會副秘書長

邵新莉

-

悅榕資本有限公司董事總經理

張力

悅榕資本有限公司董事總經理

張力

-

寶龍地產控股有限公司副總裁

黃永華

寶龍地產控股有限公司副總裁

黃永華

-

復地投資集團CEO

周純

復地投資集團CEO

周純

-

復地(集團)股份有限公司

執行董事 王哲

復地(集團)股份有限公司

執行董事 王哲

-

金融街控股股份有限公司

副總經理 于蓉

金融街控股股份有限公司

副總經理 于蓉

-

建業地產集團副總裁

陳劍

建業地產集團副總裁

陳劍

-

龍湖地產有限公司執行董事

秦力洪

龍湖地產有限公司執行董事

秦力洪

-

合景泰富地產控股有限公司

執行董事 余耀勝

合景泰富地產控股有限公司

執行董事 余耀勝

-

嘉賓簽到

嘉賓簽到

-

會議現場嘉賓云集

會議現場嘉賓云集

-

峰會背景板

峰會背景板

-

合影留念

合影留念

-

獲獎嘉賓領獎

獲獎嘉賓領獎

-

嘉賓專注聆聽演講

嘉賓專注聆聽演講

-

嘉賓領獎

嘉賓領獎

-

獎牌是對成績的認可

獎牌是對成績的認可