- 城市:全國

- 發布時間:2016-05-11

- 報告類型:企業監測分析

- 發布機構:克而瑞

??如今,當嘉凱城再因“借殼”這一關鍵詞出現在眾人視線中時,卻從主演變成了配角。浙商集團等國資股東用嘉凱城52.78%的股權換來了36.1億元現金,一如當年借殼上市時般在業內掀起巨大波瀾。

??是什么讓集“千寵萬愛”于一身、曾與綠城和濱江齊名的嘉凱城連年虧損,最終走到股權轉讓的境地?

??一、病因:盡管資本運作的成功值得慶賀,但是嘉凱城這個“拼湊”起來的公司并沒有實現有效的整合。

??1) 內部架構未實現整合。09年上市之后,嘉凱城整合的各公司基本延續原有企業的經營,2012年嘉凱城集團對內部公司進行二次整合,將體制轉變為區域公司制,形成上海區域(含青島、濰坊)、浙江區域(含武漢)、江蘇區域(含海口)三大公司,分別對應嘉凱城集團中凱有限公司、嘉凱城集團名城有限公司、嘉凱城集團嘉業有限公司,并賦予區域公司更多的管理權限。看似精簡提煉的這次整合,實際上并未對中凱、名城、嘉業三家公司進行“合并”,反而相應的決策權力還得以集中。

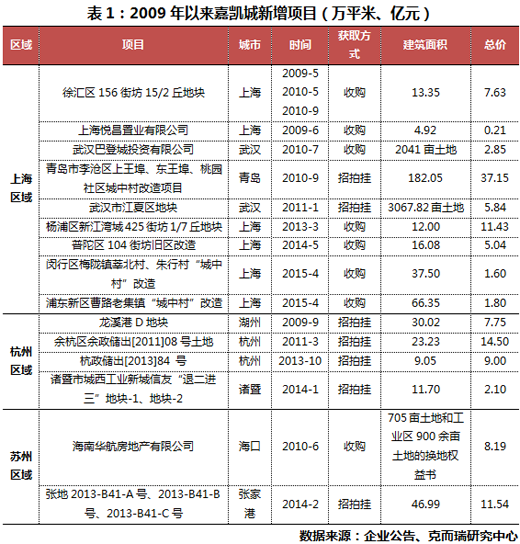

??2) 投資擴張策略不統一。嘉凱城上市后也緊鑼密鼓的在各城市拿地拓展,但是我們研究發現企業的投資缺乏統一性,沒有整體的戰略指引。以中凱為主導的上海區域慣用股權收購的方式獲取項目(青島項目企業為舊改實施主體之一;武漢項目為收購巴登城項目的后續土地)。新增土儲在三個區域中最多,而且有大量的上海核心區域的項目。杭州區域拿地主要通過招拍掛目,但是量相對較少。而蘇州地區更是鮮有動作,除劃歸而來的海口項目外,只有一個張家港項目,反而核心的蘇州市沒有項目新增。

??3) 產品定位差異大。中凱城市之光是中凱在上海的成名作,更偏向高端,無論是地理位置還是產品品質均十分突出;名城在杭州打造的項目如名城湖左岸、名城公館等,產品定位中高端;而嘉業更擅長剛需大盤,其在蘇州開發的嘉業陽光假日、嘉業陽光水榭均是此類產品。此外,13年嘉凱城開啟的城鎮商業,產品定位面向長三角的縣級市,和企業的住宅業務也難有交集。

??二、癥狀:嘉凱城旗下子公司長期的各自為營,難以形成合力,在戰略、財務、銷售等多方面“拖累”企業發展。

??1) 產品線紛雜,影響企業成本管理,降低企業的品牌影響力。盡管嘉凱城旗下各公司所打造的產品在區域內認可度高,但是實際的品牌影響力不落在嘉凱城,反而是中凱、名城、嘉業繼續在當地擴大影響。此外大跨度的產品線在設計、采購等環節很難有統一動作,由此產生的額外成本等都會影響企業最終的毛利率。事實上嘉凱城應該做的是梳理產品線,確立中高低端產品類型,在對應的地段打造相應的產品,打破企業和區域的限制,統一嘉凱城品牌輸出力度。

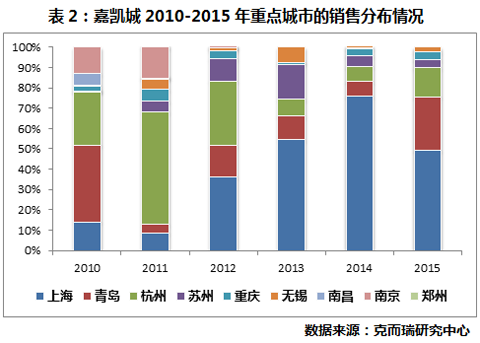

??2) 區域步調不一致,重點城市表現難有發揮。從近幾年的銷售分布來看,除上海外多數城市的銷售表現差強人意,包括企業重點所在的杭州、蘇州等城市都日漸式微。嘉凱城的銷售規模不大,因此更需要內部的協作發展,有規劃的進行資金調配,保障重點城市的深耕,同時輔助非重點城市的發展。尤其作為上市公司而言,每年的開工、竣工量,以及最終結轉的收入和利潤都應當由集團統一管控,才能保持業績平衡,加強投資者信心。

??3) 費用率居高不下,吞噬企業利潤。嘉凱城這種“三國鼎立”的局面,對財務帶來的最直接的影響就是銷售管理費用及費用率的居高不下。在銷售不見起色的情況下,銷售管理費用平均每年的花費卻在6-7個億,直接導致嘉凱城多數年份的銷售管理費用率都在11%以上,最高甚至達19.41%。

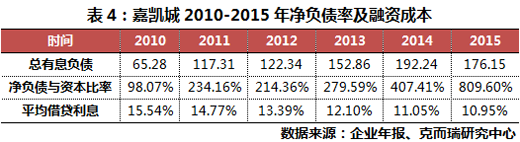

??4) 債臺高筑,資金成本下降空間有限。由于盈利能力有限,再加上銷售不振,嘉凱城債務規模不斷上升,凈負債率在2015年已高達809.6%。作為國企,嘉凱城的融資成本2015年依然在10%以上,但事實上當前資本市場現金充裕,房企發債利率屢創新低,如綠地、越秀等地方國企均低于5%。

??三、治療:差強人意的業績并非沒有引起管理層的重視,嘉凱城上市以來也不斷在尋找轉型方向走出困境,采取了一系列動作。

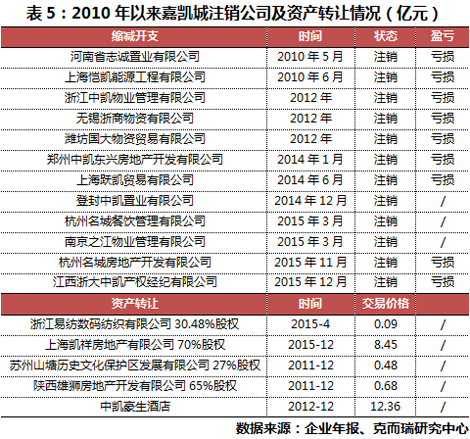

??1) 剝離非核心資產,業務聚焦。嘉凱城在整合之初,旗下還有能源、餐飲、貿易之類的業務,但是經營效益不佳,規模有限還拖累企業發展,嘉凱城為此注銷了一批公司。此外還將區域布局的邊緣城市中的項目公司等也一并注銷,希冀業務更聚焦。

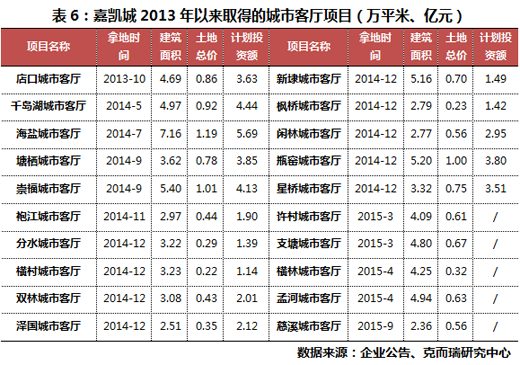

??2)發展城市會客廳,轉型城鎮商業。2013年嘉凱城大膽開啟了城鎮商業——嘉凱城城市客廳,希望挖掘長三角區域經濟發達的縣級市的潛力,走出一條不一樣的商業路徑。嘉凱城在城鎮商業發展之初表示,5年內在江浙地區打造200個城市客廳,目前已取得20個城市客廳項目。

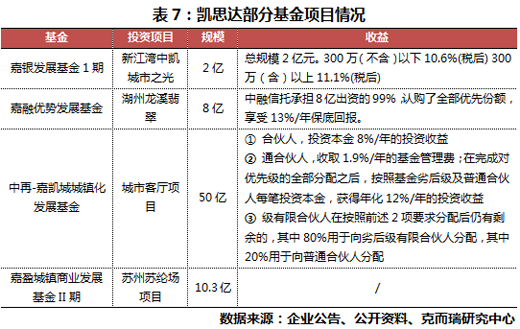

??3) 成立凱思達基金,走地產+進入的道路。2011年嘉凱城成立凱思達資本,先后成立多支基金用于支持企業發展,為轉型做資金儲備。包括為了城市客廳專門設立的中再-嘉凱城城鎮化發展基金,中再為此專門向業內募集保險資金促進城鎮商業的推進。

??四、結果:就思路而言,嘉凱城的上述動作似乎沒有什么問題,但是實際的發展中卻并非如此。

??1) 不良資產剝離,變成了優質資產變賣。我們看到,嘉凱城的資產轉讓清單中包含上海凱祥房地產有限公司(該公司是嘉凱城14年收購而來,擁有普陀區104街坊舊區改造項目)、中凱豪生酒店等項目,位置均十分出色。

??2) 大量布局城鎮商業,收益難保障。截至2015年底,嘉凱城共有四個城市客廳項目開業(店口、塘棲、橫村、雙林),2015年企業年報也首次披露,城鎮商業項目實現銷售金額3.62億。但是按照城市客廳發展設想,通過銷售收回前期投資,目前來看仍有較大差距,開業的四個項目按計劃投資計算,投入金額為10.36億。

??3) 凱思達缺乏盈利能力,對降低企業融資成本作用有限。凱思達從2011年至2015年僅2014年實現盈利1,169.71萬,對于嘉凱城的收入貢獻作用小。而且幾支投資于嘉凱城自身項目的資金成本普遍在10%-13%,這一水平基本和企業的融資水平持平,基金真正的作用沒有發揮出來。

??基于上述內容,我們發現嘉凱城實際想走出一條差異化的道路,但實際的線路卻和大多數房企聚焦一二線的策略背道而馳。在住宅業務乏力,商業地產回報“遙遙無期”的現實下,浙商集團等大股東似乎失去了信心,借股份制改造的契機轉手給恒大。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元