- 城市:全國

- 發布時間:2016-04-06

- 報告類型:企業監測分析

- 發布機構:中房研協

??熱點回放

??財政部、國家稅務總局于 3月24 日發布了【2016】36號文,自2016年5月1日起,“營改增”試點范圍將擴大至建筑業、房地產業、金融業、生活服務業,將所有企業新增不動產所含增值稅納入抵扣范圍,確保所有行業的稅負只減不增。這意味著,至今已試點 4 年的“營改增”改革,將在“十三五”開局之年全面收官。由于房地產行業也列入“營改增”范圍,“營改增”后房地產行業如何發展,政策有何影響,我們具體做一下解讀。

??“營改增”政策背景

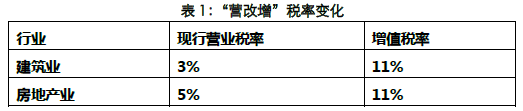

??1994年分稅制改革以來,我國長期維持營業稅與增值稅兩稅分立并行局面,作為我國流轉稅兩大主要稅種,占我國稅收收入體系巨大比重。

??營業稅:以營業額全額為課稅對象征收的一種商品勞務稅,具有多次重復性征收特點,極大加重我國交通運輸、建筑業及服務業等稅收負擔,不利于行業發展。

??增值稅:“中性稅種”,以增值額為計稅依據,雖“環環計征但層層抵扣”,有效避免重復征稅問題。

??兩稅并行不符合國際稅收制度整體發展趨勢,2011 年經國務院批準,財政部、國家稅務總局聯合下發營業稅改增值稅試點方案。從 2012 年 1 月1 日起,在上海交通運輸業和部分現代服務業開展營業稅改增值稅試點。截止目前,交通運輸業、部分現代服務業(主要是部分生產性服務業)、郵政服務業和電信業均已完成試點。

??各方觀點

??平安證券綜合研究所認為,營改增將刺激房企投資,利好商業地產、產業地產去庫存,政策也有望刺激企業購置辦公樓改善辦公條件,將有助于去化寫字樓庫存去化。同時政策將有助于降低企業運營成本,將購置不動產的成本進行抵扣,將有助于現有企業的不動產持有成本,減少企業運營費用。

??同策咨詢研究部總監張宏偉認為,營改增對企業投資樓市確實會有助推作用,但營改增并不是樓市稅收政策調整的終點。后續有關房地產稅的改革還會逐步推進,尤其是房產持有環節的征稅,后續仍將深化改革。受此影響,樓市格局也將變得更加復雜多變。

??睿意德中國商業地產研究中心總經理崔崇彥認為,營改增后原商業二手房買賣稅負有望下降2-3個點;而企業持有物業抵扣增值稅對辦公物業去化起到非常重要的作用,未來企業通過持有不動產可以有效降低企業負擔,并產生多元的收入結構。這將有利于降低城市銷售物業的整體庫存。

??西南財經大學財稅學院副院長李建軍認為,個人二手房買賣按5%征收率計算增值稅,跟營業稅條件下稅負相當,個人二手房買賣者稅負不會增加。個人二手房交易改征增值稅,適用5%的征收率,也是為了改革平穩過渡、不增加納稅人負擔的做法。政策從深層次降低了企業的實際稅負,長期來看,對老百姓也是有利的。

??中國社科院城市發展與環境研究中心原主任牛鳳瑞認為,營改增整體改革的目的是要減少企業的納稅負擔,讓納稅更加合理和公平,房地產企業營改增后的稅收是在去除土地價格、勞動力價格等成本之后進行征收,對房企來說是好事。

??易居中國執行總裁丁祖昱認為,“營改增”體現了稅負不增加的原則,但也讓此前普遍的減稅期待落空,行業去庫存仍然要按照自身原來的邏輯繼續進行。

??中房分析

??針對一般納稅人的開發企業,給予了過渡性政策安排,有利于稅制改革的銜接

??營改增新法規中包括了一系列過渡性政策,其中包括房地產開發企業中的一般納稅人,銷售自行開發的開工日期在2016年4月30日前的房地產項目,可以選擇適用簡易計稅方法,按照5%的征收率計稅。這意味著房地產企業的老項目可以適用和營業稅同樣的稅率。這一安排是為了實現營改增平穩的過渡,增值稅率不會突然提高到11%。

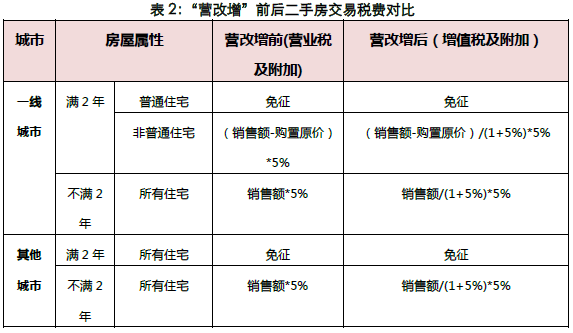

??二手房交易營改增稅率平移,稅收負擔只減不增

??過渡期二手房交易營改增完全平移了現行二手房交易營業稅政策。目前來看,這種政策的平移并不會帶來稅負增加。從方案細則看,對于非一線城市而言,個人購房如果不滿2年進行交易,實際和此前的營業稅政策并沒有太大的差異。而持有時間超過2年的住房進行交易免征。此類政策和過去的營業稅政策保持了一致的特點,而且從稅費效應看,也沒有太大的變化。考慮到價稅分離部分,營改增后,稅負實際上略微降一點。

??土地采購成本可抵扣,政策力度超預期,開發企業可以松口氣

??本次試點方案明確,當房地產開發商銷售房地產計算增值稅額的時候,向政府部門支付的土地價款可以從銷售額中扣除。這個優惠政策將會有效保證房地產開發商只對其增值的部分進行納稅,但該政策只用于房地產開發商按照11%的增值稅率繳納增值稅的情形,而不適用于選擇過渡期政策按5%征收率繳納增值稅的情況。值得注意的是,土地增值稅跟過去的流轉稅(營業稅)、還有5月1日之后的增值稅是完全不同的稅種。所以營改增之后,土地增值稅不會發生變化,也不能抵扣。

??開發企業預售商品房情形下,按3%預征增值稅,大大低于預期

??房地產企業在銷售商品房的時候,如果采取預收賬款的方式銷售其所開發的房地產項目,在收到預收款的時候按3%預征率來預繳增值稅。這一點比預想的“收到的預收款要按照11%來預繳增值稅”要好的多。

??利好深耕商業地產領域的房企

??政策實行后,購置商業地產及產業地產等不動產,將和購置設備一樣進行增值稅抵扣。不動產進項稅額第一年抵扣比例為 60%,第二年抵扣比例為 40%,抵扣年限較市場預期大幅縮短至 2 年,大幅提升減稅力度。我們認為這將利好商業地產及產業地產的銷售,擴大其投資意愿,將有助于提升市場上商業地產以及產業地產的去化和積極性,利好商業地產項目和產業園區項目較多的房企,同時也助于現有企業的不動產持有成本,減少企業運營費用。但值得一提的是,還是有些細節仍待明晰,此次新增不動產抵扣規定必須以固定資產核算,如果按其他形式如投資性不動產核算的不動產是否能核算仍有待進一步明確。

??利于開發產品升級與開發

??營改增后,建安成本進項稅將成為進項稅抵扣的主要部分,對于建安成本占比較高的產品及企業更為利好。企業為降低稅負,增加盈利空間,將調整產品結構,多業態并行。特別是對于主打住宅產品的企業而言,加大精裝修、高檔公寓別墅產品在產品線中的比重將成為主要應對方式,同時延伸下游家具家電等產業鏈,打造“拎包入住”式一體化住宅模式,也將成為房企考慮方向。另外,“營改增”也將為建安成本占比相對較大的運營企業帶來更多機會。

??總結:營改增對房地產業的影響無疑是巨大的,從最新落地的方案看,政府還是采取了比較到位的過渡性措施,有利于營改增的落地,盡可能減少對房地產企業的稅收沖擊。從政策導向上,更有利于開發企業加速流轉、產品升級和創新。當然,從總體稅制改革上,減少重復征稅、降低企業稅負,和國際接軌,是本次稅改的主要目的。

??(本文來源:中房研協測評研究中心。)

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元