土地交易分析 2024-04-29 13:32:09

- 城市:全國

- 發布時間:2024-04-29

- 報告類型:土地交易分析

- 發布機構:克而瑞

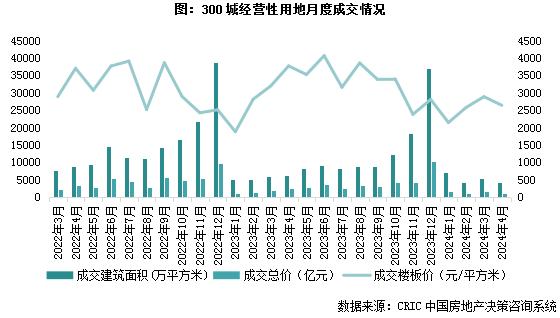

??4月,土地市場供地節奏與去年同期相當。截止4月25日,全國300城4月經營性土地成交規模僅4189萬平方米,與上年同期基本持平。熱度方面,由于重點城市優質地塊成交占比略有下降,4月平均溢價率降至3.5%,較上月下降2.1個百分點。典型如上海、杭州,月內集中土拍熱度較上月均有明顯下降。

??核心要點

??供求:本月土地供應5963萬平方米,同比下降10%,降幅出現收窄。成交4189萬平方米,同比持平,交易規模延續低位。

??熱度:月內優質地塊入市占比回落,平均溢價率顯著回落,4月重點城市平均土拍溢價率3.5%,較上月下降2.1個百分點。土地流拍率12.9%,環比基本持平,繼續位于近一年均線上方。

??分布:各能級城市基本一致,同比來看量價均跌。一線城市成交規模僅69萬平方米,同比大降79%;樓板價降至19634元/平方米,同比降23%,量價跌幅在各能級中均最突出。

??后市展望

??滬、杭土拍熱度有所下降“金三銀四”缺席影響下房企拿地態度更為審慎

??4月,土地市場供地節奏與去年同期相當。截止4月25日,全國300城4月經營性土地成交規模僅4189萬平方米,與上年同期基本持平。熱度方面,由于重點城市優質地塊成交占比略有下降,4月平均溢價率降至3.5%,較上月下降2.1個百分點。典型如上海、杭州,月內本輪土拍熱度較上月均有明顯下降。究其原因,既有土地質量下降的原因,又更多地有大環境持續下行有關,“金三銀四”缺席。統計局數據顯示,1—3月份,新建商品住房銷售面積18942萬平方米,同比下降23.4%,新房成交數據較去年同期明顯下滑,這也在一定程度上打擊了房企拿地信心,土拍熱度不及前期。

??展望未來,相對個別城市、個別地塊的熱度變化而言,目前更重要的仍是行業整體的供求平衡。一季度以來上海、杭州、合肥等熱點城市均明顯放緩了供地節奏,典型如合肥近兩次預供地公告均僅放出4宗宅地。在供求關系和市場預期恢復健康之前,土地市場的規模超跌仍將維持一段較長的時間。建議各城市在供地選擇上應當更加精確,在新房去化能力有限的情況下,更加關注出讓地塊的去化預期和盈利空間。

??01

??供求

??供地規模同比降幅收窄,成交建面低位持平

??土地供應方面,截止2024年4月25日,本月土地供應量為5963萬平方米,環比3月同期上升6%,同比下降10%。正如上月預期,隨著基期數值的回調,供地規模的同比降幅有所收窄,不過鑒于當前整體行業仍然處于庫存調整周期之中,與土地交易規模收縮同步,新增供應量的持續同比回落也在情理之中。

??一線城市方面,本月京滬穗深均有新增土地供應,不過含宅用地方面,深圳“掛零”,北京和廣州均只有一宗地塊公告,上海月內有5總含宅用地供應,其中較為值得關注的是浦東上鋼街道地塊,該地塊位于世博板塊,緊鄰世博文化園,采取招掛復合出讓,起拍樓板價4.8萬元/平方米。二線城市方面,月內長沙、濟南、沈陽、杭州供地面積超過50萬平方米,其余城市均在50萬平方米以下。進入5月份,隨著各地要素聯動機制的加快建立,預計新增土地供應量還將維持歷史低位,尤其是庫存去化壓力較大的城市而言,月度供地零新增也將更為常見。

??土地成交方面,截至4月25日,全國300城經營性土地成交4189萬平方米,較上年同期持平。一二線城市中,至截稿時僅杭州、成都成交建面突破100萬平方米,上海、杭州、成都成交金額突破100億元。月內高價地多出現在上海、杭州等地的少數核心板塊,但即便是杭州,本月大多數地塊也仍以底價成交為主。月內平均樓板價2638元/平方米,同環比均明顯回落。

??02

??熱度

??平均溢價率下行,流拍率延續高位

??市場熱度方面,至截稿時4月平均溢價率3.5%,較上月下降2.1個百分點。具體來看,月內僅上海、成都、海口平均溢價率超過5%,其余一二線城市土拍溢價率均不足1%。以杭州土拍為例,月內成交的13宗地,有12宗為底價成交,從出讓宅地所屬板塊來看,其實仍有不少整體表現不錯,如四七堡、之江姊妹地塊、新街地塊等,但是受所處板塊內區位不佳、商辦比例過高等因素影響,導致項目盈利確定性蒙塵,最終均以底價成交。而西安、南京、長沙等地土拍更是全部底價成交。由此來看,在行業需求端承壓的背景下,拿地企業對于項目發展前景的考量也變得更為苛刻,土地市場的平穩運行與否,也需要主管部門將供求調控落到更細微的尺度。

??4月土地流拍率12.9%,環比基本持平,繼續位于近一年均線上方。在地方供地規模緊縮的背景下,流拍指標的持續高位,也說明了當前市場正面臨的艱難處境。月內成都、濟南、徐州等地均出現了多宗宅地未能成功出讓,如成都雙流區、成華區均有兩宗宅地遭遇撤牌。

??03

??重點地塊

??上海蟬聯單價榜榜首,兩榜占比達四成

??4月,重點城市集中供地量明顯減少,重點城市上海、杭州、成都等城市集中土拍,其中上海、成都表現相對突出,杭州表現稍遜。具體來看,上海掛牌的6宗地均成功出讓,3宗封頂搖號、1宗溢價、2宗底價,整體溢價率減至5.8%,較一批次首輪下降了3.2個百分點。因此,上海蟬聯單價榜榜首,兩榜占比依然高達四成。

??值得注意的是,以上海、杭州為代表的重點城市供應質量下滑,使得總價榜和單價榜的入榜門檻明顯下降。總價榜榜首地塊來自杭州拱墅區,為純宅地,由本土深耕民企濱江以底價38.2億元競得,樓板價20953元/平方米;排在第二、三位的同樣來自杭州,分別被濱江&錢江新城開發、建發底價拿下。不僅如此,除榜首、榜二、榜三外,總價榜第九、十位也來自杭州。

??單價榜方面,上海優勢更為突出,TOP1-4地塊均來自上海,榜首為靜安中興地塊,該地塊面積不大,該地塊緊鄰軌交1號線中山北路站,一站直達上海火車站。東側有中山北路小學、上海大學市北附屬中學;1公里范圍內有上海金融街購物中心、五月花生活廣場等商業中心,靜安區閘北中心醫院的醫療資源。地塊吸引了華潤、上海城建、中海、招商、越秀等共9家房企參拍,經過多達20輪競拍,價格觸及最高限價,最終越秀以159682萬元的總價搖號競得,樓面價78197元/平方米,溢價率10.00%。值得注意的是,TOP5地塊也來自杭州,即總價榜第二地塊。

- 12:33

- 11:11

- 10:57

- 10:16

- 09:59

- 09:54

- 09:52

- 09:48

- 09:45

- 09:37

- 09:25

- 09:24

- 09:16

- 09:15

- 08:54

- 08:41

- 08:35

- 08:29

中國城市住房價格288指數

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數 | 環比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |

- 1三四線土地降至冰點,誰還在拿地?

- 2土地周報 | 供求規模回升,滬、杭土拍降溫(04.15-04.21)

- 3快評|上海土拍松綁“7090”,參拍民企均搖中熱門地塊

- 4土地周報|供求持續低位,優質地塊帶動溢價率升至9.4%(04.08-04.14)

- 52024年3月全國重點城市土地市場報告

- 6受假期影響供求規模回落,土地市場重回低谷(4月1日-4月7日)

- 7土地周報 | 供求規模再度走低,僅二線優質宅地溢價成交(03.18-03.24)

- 8土地周報 | 缺乏優質地塊支撐,成交規模、熱度大幅回落(03.04-03.10)

- 92024年2月全國重點城市土地市場報告

- 10土地月報|成交規模降至歷史低位,溢價率回升至5.2%(2024年2月)